こんにちわ、FP相談ねっと認定FP、プレ定年専門FP®️の三原由紀です。

年に1回、誕生月に「ねんきん定期便」が送られてきます。50代以上に送られてくるねんきん定期便には、老後に受け取る年金見込額の記載があり、その金額の少なさに驚く人もいるのではないでしょうか。ただし、年金の制度や年金額を増やす仕組みを知っておくと、自分の年金は国が決めるのではなく、ある程度は自分でデザインできることがわかります。60歳を過ぎるとデザイン出来る選択肢は狭まってしまいますので、50代のうちにデザインプランを立てておきたいところです。

働き方で年金増額をデザインする

まずは、厚生労働省が発表しているモデル年金について知っておきましょう。モデル年金とは厚生年金加入者の標準的な支給額のことを言います。具体的には、夫が会社員で40年間厚生年金に加入して平均的な収入を得て、妻は40年間専業主婦のいわゆる「片働き世帯」が受け取る年金額です。2022年度は21万9,593円でした。2019年に話題になった「老後2,000万円不足する」は、このモデル世帯の年金額を元に算出したものです。

個人事業主の期間が長ければ厚生年金加入期間は無いかもしれませんから、モデル世帯の年金額を下回るでしょう。あるいは、夫婦共働きの会社員で厚生年金に加入して働いていれば、モデル世帯の年金額を上回ることもあります。

年金を増やすには、国民年金に40年間加入する以外に「厚生年金加入」がポイントです。すでに厚生年金に加入している人は年収を増やすことで老後の年金額を増やすことができます。(※年収には上限額があり月収63万5,000円以上だと年金額アップにはならない)一般的に考えると、50代の会社員は役職定年など年収の崖があり年収は下がることはあっても、上がることは考えられないかもしれません。

また、ねんきん定期便受け取り後に年収が下がった場合の注意点もあります。

ねんきん定期便は「現在の加入条件が60歳まで継続すると仮定した見込額を計算している」

上記のルールに基づくと、年収が下がった場合は老後に受け取る年金額も減ることになるのです。逆に年収が上がれば年金額も増えることになります。

いっぽうでルールには「現在の加入条件が60歳まで継続〜」とあります。つまり、60歳以降に継続雇用制度を利用して働く、あるいは定年が65歳であれば定年まで働き続けることで老後の年金は増やせます。

厚生年金の加入は70歳まで可能ですから、仕事のペースを落としてパートタイムで働くことになったとしても「厚生年金に加入できる職場」を探すことで老後の年金を増やすことができるのです。年金を受け取りながら働くと年金が減る「在職老齢年金」という制度がありますが、月収47万円超の場合に限りますのでパートタイムジョブであれば気にしなくても良いでしょう。

パートタイムで、という話が出ましたので、妻の働き方についても触れておきましょう。50代は前述のモデル年金世帯と同じく片働き世帯も多いことでしょう。この世代は「夫の扶養内でいることがお得」と考えている方も多いようですが、年金額を増やす観点から見ると、実は「パートで厚生年金加入」にはメリットも多々あります。

妻が夫の扶養を外れて厚生年金に加入するメリット

私が考える厚生年金に加入する主なメリットをお伝えします。

- 自分の老後の年金を増やすことができる

老齢厚生年金を増やすことで、老後の夫婦の年金額が増えます。

注意としては、夫に先立たれた時に受け取る遺族厚生年金の受給に関する点です。遺族厚生年金は夫婦の老齢厚生年金額を調整して算出するため、せっかく自分の年金額を増やしたとしても増額分が反映されるとは限りません。

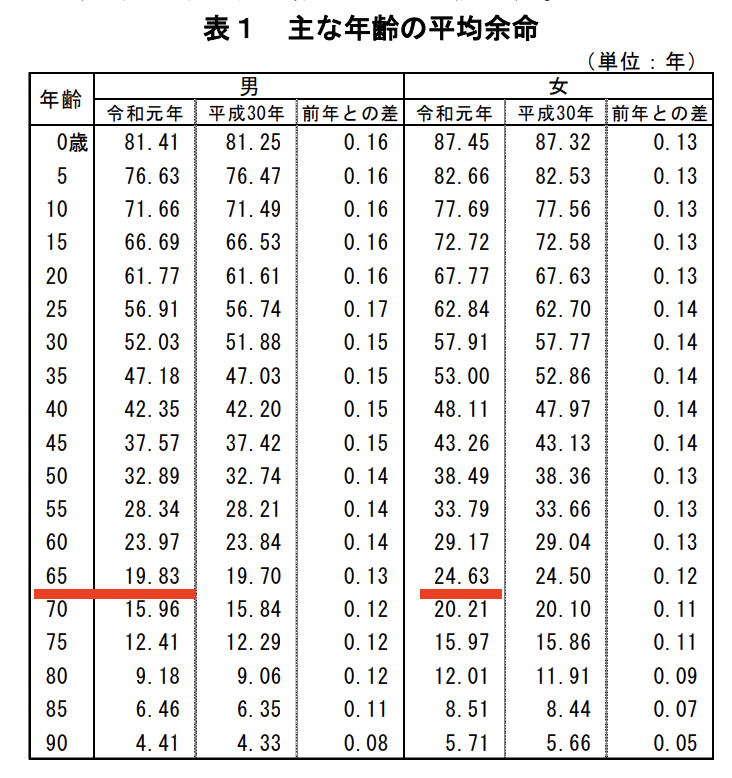

ただし、夫婦2人で長生きすることを考えれば、自分の老後の厚生年金を増やすことは大切です。以下の図表は主な年齢の平均余命です。65歳男性で19.83年、65歳女性で24.63年になりますから、おひとりさまになるよりは、夫婦で20年ほど共に生きる可能性が高いとも言えます。

- 勤務先の健康保険加入で休業補償(傷病手当金の給付)を受けられる

夫の勤務先の健康保険制度ではなく、自分の勤務先で健康保険に加入することで「傷病手当金」の給付を受けられることになります。傷病手当金は、病気やけがのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。パートやアルバイト雇用であっても支給されます。 - iDeCo加入でより大きな税制メリット(所得控除)を受けられる

iDeCoの税制メリットは3つありますが、その中の1つは掛金を全額、所得控除できることです。所得控除とは所得から控除(マイナス)して、納税額を減らすメリットがあります。そもそも税金を納めていなければ、メリットを受けることはできません。扶養を外れれば、年収の壁を気にすることなく、今までより長時間働くことで収入も増えますし、税金も増えますから所得控除の効果も得られると言うわけです。 - いわゆる年収の壁がなくなるので、投資で利益を出しても扶養を気にしなくていい

扶養内で投資をする時、年間で大きな売却益を出した場合には扶養を外れてしまうこともあります。例えば、証券会社の一般口座や特定口座(源泉徴収無し)で取引を行うと確定申告を行う必要が出てきます。具体的には株式の売却益などを含めた所得(給与以外)が20万円を超えた場合です。パート収入と売却益を合計して130万円以上の収入になると、夫の健康保険など社会保険の扶養を外れる可能性があります。ただし、扶養を外れて、自分で社会保険に加入することで、気にすることなく投資を行うこともできるのです。

以上、妻が夫の扶養を外れて、パート勤務で勤務先の社会保険に加入する主なメリットになります。

2022年10月 社会保険の適用拡大で厚生年金加入のハードルは下がる

実は、2022年10月より社会保険の適用拡大によって厚生年金保険、健康保険制度の加入対象者が増えることになります。以下が緩和された加入条件になります。赤字の部分が変更部分です。

(1)勤務先が従業員(被保険者)数101人以上の企業等であること(改正前:501人以上)

(2)1週間の所定労働時間が20時間以上であること

(3)継続して2か月を超えて雇用される見込みであること(改正前:1年)

(4)賃金月額が8万8,000円以上であること

(5)学生ではないこと

厚生年金加入の対象となる場合は、勤務先から事前に打診があります。知らない間に加入していた、と言うようなことはありません。対象になりそうな時は、事前に夫婦で話し合っておくとよいでしょう。

では、実際に厚生年金に加入して働くと年金額をどれくらい増やせるのでしょうか?

働くことで厚生年金はどれだけ増える?ー カンタン算出できる計算式

簡易な計算式に当てはめて見ましょう。この計算式では、社会保険に加入することで老後の厚生年金をどのくらい増やすことができるのか、あるいは、60歳以降に継続雇用でどのくらい働くと、ねんきん定期便の見込額に上乗せできる額がわかります。

年収 x 0.55% x 働く年数

例えば、扶養を外れてパート勤務で年収150万円で50歳から60歳まで10年間厚生年金に加入する場合、老齢厚生年金額は年額約82,500円増やせます。(計算式1,500,000 x 0.55% x 10=82,500)

たかが年間8万円ほどと思われるかもしれません。実際には、10年間の勤労収入で1,500万円、65歳から90歳までの25年間で老齢厚生年金を206万円ほど、合計で1,700万円ほどの収入を得られます。そう考えたら、将来の景色が一変するのではないでしょうか。

さらにお伝えしたいのは「厚生年金の経過加算」についてです。実際の相談現場でお話しすると、60歳以降に働くモチベーションが上がるとほぼすべての人がおっしゃいます。60歳以降に年金受給額を増やす超お得な方法と言えるので、私は「60歳以降の増額キャンペーン」と名付けています。こちらについては別途記事を掲載しますのでご覧くださいね。

これからの働き方で年金をデザインしてみよう

どのような働き方をして、いくらくらい稼ぐと、どのくらいの年金額が増えるのかをお伝えしてきました。特に50代になると、会社員などは定年に向けて年収が下がっていく人が多いでしょう。そうなると、勤労収入以外に、「年金を増やす」という視点で働き方を考えたいところです。年金を増やす=厚生年金加入になります。

例えば、定年が60歳であれば、その後の働き方についても厚生年金に加入して継続雇用を選択する。厚生年金に加入しない短時間契約で働く選択をすると、厚生年金に加入できないケースもあります。また、厚生年金に加入することで自分の年金にどの程度の影響があるのかを具体的に把握できれば、納得できる選択ができるのではないでしょうか。

また、扶養にメリットを感じて働いてきた方にとっては、扶養を外れて収入を上げることで現在と老後へのプラス効果があることを正しく理解していただきたいところです。私も10年以上前までは「扶養がお得」と思っていました。その後、公的保険アドバイザーの資格を取得し、公的年金や社会保険制度を学び、いまは夫の扶養を外れて、厚生年金に加入しています。明らかに、扶養内で働いていた時と見える景色が違うことを実感しています。