こんにちは、福岡の確定拠出年金相談ねっと

認定FPの末次ゆうじです。

将来の公的年金の不安を補完するために、昨年から国も

新たな支援をしてくれています。

その代表格が、個人型確定拠出年金(iDeCo・イデコ)です。

また、来年からスタートする「つみたてNISA」も話題になっていますね。

どちらも、老後の資産形成を応援するために他の制度や金融商品も税制優遇があるので魅力です。

イデコは、厚生労働省の管轄、NISAやつみたてNISAは、財務省の管轄なので

個人的には、できれば一つの管轄でまとめてほしいんですが、いまさら難しいでしょう(笑)

結局は、個人個人が目的を決めて制度を活用しながら資産形成を行っていくことが大事になりますので。

◆ イデコ公式サイト

今回は、公的年金(老齢給付金)や他の金融商品との関係や出口について考えてみたいと思います。

1.まずは公的年金を把握すること

やはり何といっても基本となるのは、公的年金です。

自営業の方は、国民年金の保険料高いな~と言いながら

会社員の方は、手取り少ないな~と言いながら納めているのが公的年金の保険料です。

この公的年金は、保険料や給付金額を自分ではコントロールできず、強制的な年金なんですね。

老齢給付金を将来65歳からいくらもらえるか?

1.ねんきん定期便で調べる

2.日本年金機構のねんきんネットを活用する

3.最寄りの年金事務所

で調べることも可能です。

また受取時期は、基本は65歳ですが

60歳から(繰上げ)

65歳から(基本)

70歳から(繰下げ)

いつでも自由に選ぶことができます。

これって、イデコと同じですね。

今の常識では年金は、「65歳から」というのが一般的かと思います。

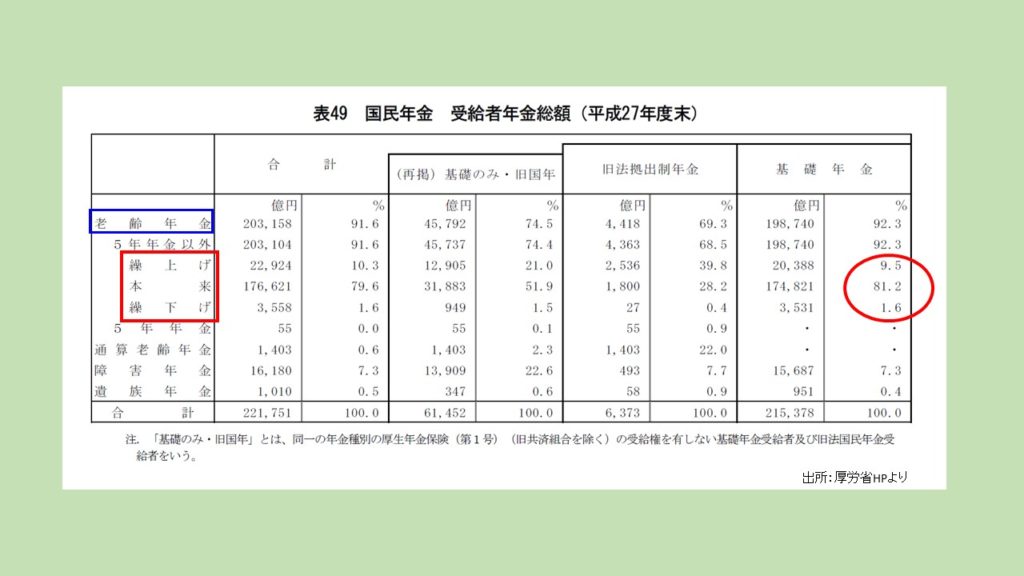

また厚労省のホームページより結果の概要にも平成27年度データを

みてもわかる通り老齢基礎年金の場合、80%以上が65歳で受け取っている。

ちなみに、繰り下げ支給している方は、1.6%しかいない。(下記参照)

・繰下げ受給の事を知らないのか?

・もらえる年金は早くもらいたい!

など理由は人それぞれかと思いますが思っていた以上に少ないですね。

やはり、70歳までは元気に働く時代になっていきそうな感じです。

2.繰下げ受給のメリットとデメリット

年金の受取りを考えた場合、この公的年金の繰下げ受給は、メリットがあり年金不安を解消

してくれるおいしい受け取り方になります。

最低1年以上繰下げることで効果を享受できます。

月単位で考えた場合 0.7% 増額していきます。つまり最大の5年間繰下げて、70歳からの支給を考えた場合

0.7% × 60ヶ月 =42%

65歳から受給するより、42%増額で受給することが可能です。

しかも公的年金ですから生きている限り終身で受給できます。

平成29年度(2017年度)の老齢基礎年金の満額は779,300円ですが

(40年間、満額国民年金保険料を納めた場合)

約78万円で比べてみると

65歳から受取ると 年額 780,000円 (月額65,000円)

70歳から受取ると 年額 1,107,600円 (月額92,300円)

年で、327,600円 月で、27,300円も多くもらえるんです。

同じく老齢厚生年金も繰下げて受給することも可能ですから、一緒に考えて繰下げしてもいいし

保険料を満額納めていない方など(遡及しても払えない方も含めて)国民年金の方だけ

繰下げて受給をして、受給額をアップさせるも可能ですので、65歳の誕生月にどのようなもらい方をするか

決めていけばいいと思います。

一方、この繰下げ受給のデメリットは、いやですが本人が亡くなることです。

公的年金は、本人が受給する老齢年金は、死亡すれば支給は停止されますので、

やはり長生きしないと元がとれないということになります。(健康が大事ってことになりますかね)

要は、65歳からもらった方が得なのか?

42%増の70歳からもらった方が得なのか?

それは、誰にもわかりません。あと何年生きるかなんてわからないからです。

単純にもらえる年金の税金や社会保険料などは考えずに受給額を

考えた場合、損益分岐の年齢が

約12年です。

65歳から年額 780,000円を受け取った場合 70歳までの5年間に 390万円を先に受け取ります。

70歳から年額 1,107、600円を受け取った場合、差額の327,600円多く受け取れます。

3,900,000円 ÷ 327,600円 ≒ 11.9 (12年)

12年で繰下げた方が多くもらえるという計算です。(税金や社会保険料は考慮していません)

結論としては、82歳以上生きたら70歳まで繰下げた方がお得 と

言えそうですね。(額面での計算になります。社会保険料などは考慮していません。)

でも先ほどの厚労省の結果からもわかる様に、繰下げ受給している割合は、1.6%とかなり少ないのが現状です。

逆に、繰上げ(65歳より先にもらう)受給が結果からは多いですね。

繰上げすれば、月額で0.5%減額されるので(公的年金受給のペナルティみたいなものですかね?)

やはり、1円でも多くもらえる様に準備しておきたいところですね^^

詳しくは日本年金機構のホームページなどご参考ください。

(以下クリックすれば見れます)

↓ ↓

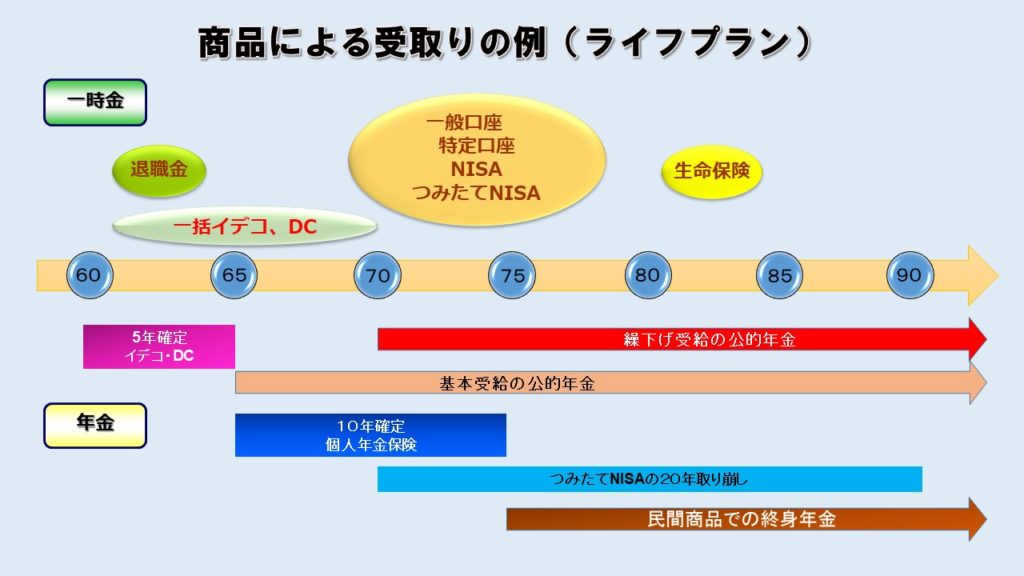

3.長生きのリスクを考えた場合の受け取り方法

公的年金は、生きている限りもらえるという意味で長生きのリスクにも対応していると思いますが

公的年金だけでは、やはり生活していくことは一般的には厳しい面もあるのも事実です。

そこで、他の制度や商品も併せて検討したり追加したり、自分のライフプランにあった、年金の受取り方など

シュミュレーションしておくことが重要になってきます。

その候補として、最初にご案内した、個人型DC(イデコ)やつみたてNISAがあげられます。

税制メリットがあるので、優先して活用したいですね。

また、年齢や収入や家族環境によってや価値観の違いも関係しますが、老後資金対策以前に緊急性が高いのが

住宅資金と教育資金があげられます。

よって、バランスよく資産形成するには、マネープランニングなど実施して流動性なども考慮した商品選びが重要になってきます。

やはり目的と商品選定が重要になるんですが、お子様の教育資金が予想以上にかかったり、長期の入院、親の介護など

で出費が重なってしまう場合も考えて採用したいところですね。

来年から始まるつみたてNISAで老後資金対策を考えた場合、年額40万円まで20年間で最大800万円を非課税で運用していき

受取時も20年で取り崩して、20年期間確定型の変額年金をつくることも可能ですし、全部または一部を売却して一時金

としてつなぎ年金として利用も可能かと思います。

個人型DC(イデコ)でも、受取りは基本60歳からで70歳までにいつでも受け取れるので年金しての自由度は高いですし、

一時金受け取りも可能、また運営管理機関(金融機関)によっては年金と一時金の併用が可能なところもあります。

ただし、年金として受け取る場合は、毎回振込み手数料の432円がかかるため一時金として受け取る方が圧倒的に多いのが現状です。

(企業型DCの加入者は、退職金の一部(全部)であったりするため、一時金で受給する方法が多くなっています)

気になったので、調べました!

イデコナビ に掲載されている金融機関に問い合わせて聞いたところ、イデコの年金受取で一番多いのが、分割取り崩し型年金で

5年から20年の年単位で選べるタイプでした。 5年、10年、15年、20年の4つから選択する金融機関もありました。

その中で公的年金と同じく、生きている限りもらえる 終身年金 が可能な金融機関は

保険会社4社、銀行2行、証券会社1社の合計で7社が扱ってるとの事でした。

案外少ないものです。 (2017年10月現在、末次祐治の調査による)

長生きのリスクに備えるには、やはり生きている限りもらえる年金づくりがミソになります。

一時金で受け取って、NISA口座に移し替えて、再度運用していく考えなどもありますが、受け取る時に年金として受け取る自動受け取りは

できません。やはり、ずっともらえた方が安心ではないでしょうか?

とくに個人型DCのイデコの場合は、じぶん年金といわれるように、公的年金の上乗せ制度ですから、もらう時も公的年金と同じように

考えた方が長生きのリスクを考えたらむしろ一括受け取りではなく年金でしかも終身年金で受け取った方がいいかな~と思います。

しかしながら、イデコの場合は、そもそも終身年金で受け取れる金融機関が少ないことや、受け取るたびに432円の手数料がかかること

理由で細く長く受け取っていてはもったいない気もします。他の商品や方法を検討した方が得策かもしれませんね~。

受取時も自分で管理できればいいのですが、一時金でもらって本来の老後資金の目的から外れてしまい他の用途に使う事だってありうるかも

しれないので、最後の受取時も強制力(決まった年金を受け取る)がある方が本来の年金だと思いますけどね。

一時金で受け取った場合、使ってしまうリスクが存在します。(私だけでしょうか?)

お金ってあっという間になくなるものですからね。

4.まとめ

受け取り方を考えた場合、その時にならないと分からないことも多く今決めて置く必要はありませんが、商品選択とイメージはしておいた方が

いいと思います。

公的年金やイデコ、NISA、つみたてNISA、会社の財形制度など使える制度はなるべく使って、次に民間の商品を検討して採用。

または、今保有している商品の見直しや新たな商品を追加することでしっかり対策を打った方がいいと思いますよ。

下の図はあくまでもイメージで、受け取り方は千差万別ですが、公的年金を中心に『長生きのリスク』に対応するためには、枯渇しない

自分年金づくりと管理が大事になってくるのではないでしょうか?

最後に、健康でいることが条件であるということを改めて付け加えておきますね。

万が一が起こった場合は、商品によって違いますが相続人や受取人に渡りますので、

受取りの出口まで考えておくことが本当の安心につながるのではないでしょうか?

併せて読みたいコラム

開催中のセミナー

企業型DC導入から説明会もご相談ください!

末次 ゆうじ

■確定拠出年金(DC)相談ねっと 認定FP

個人・法人問わず全国からの相談を「なるほど回答」で

わかりやすくお伝えしています

またコラム・セミナー情報も発信中です

ラジオ番組にも”年金のプロ”として出演しました

■確定拠出年金・助成金相談センターの専門家

として中小企業向けに情報を発信しています

dcs-soudan.com/member/suetsugu-yuji/

■マイベストプロ専門家サイトで掲載中

九州朝日放送が運営する専門家サイトで

コラム、セミナーなどの情報発信をしています

■末次 ゆうじ フェイスブックページ

www.facebook.com/profile.php?id=100010126183323

■YAHOO! 知恵袋の専門家として回答しています

chiebukuro.yahoo.co.jp/my/yc_jnqeb

■教えて!goo の専門家として回答しています

oshiete.goo.ne.jp/mypage/profile/