ご相談者様 DATA

【年齢】57歳

【職業】会社員(在職34年)

【性別】男性

【家族構成】妻52歳、子(20歳)

相談のきっかけ

今年の誕生日にまた「ねんきん定期便」が届きました。現在は57歳、60歳時点(60歳前月まで)でちょうど勤続37年(444月)になり、その後65歳まで勤められるなら65歳まで勤めたいと考えていますが、そろそろ将来の年金のことについても考えなければならないと思っています。「ねんきん定期便」をじっくり見てみましたが、その見方についてよくわからない部分があり、年金に関する記事をよくご執筆されている井内FPにご相談させていただきたいと思いました。

ご相談内容

大学時代は年金制度に全く加入せず、大学を卒業して就職してからこれまで会社員を続けてきました。私の老齢年金は65歳からの支給開始です。

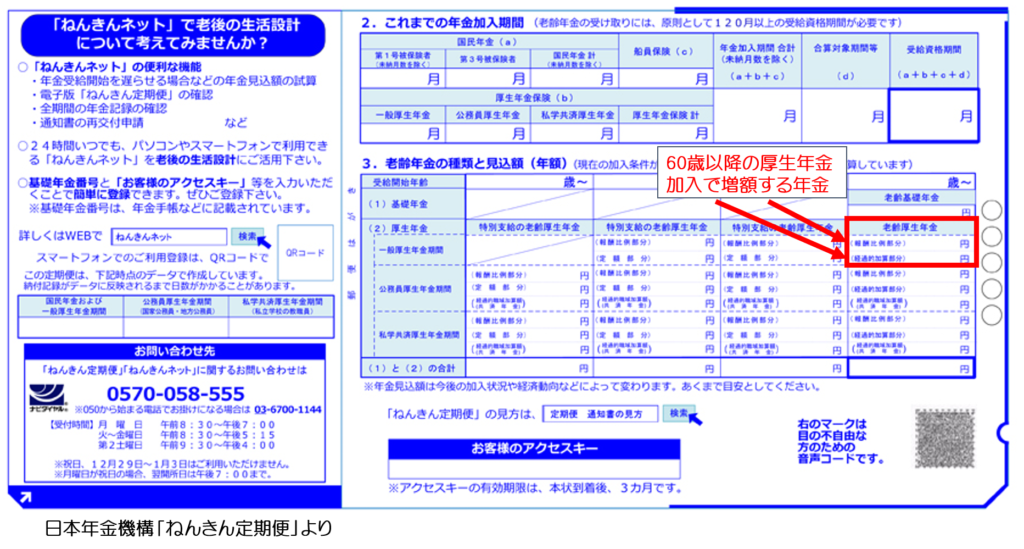

「ねんきん定期便」を見て、国民年金の老齢基礎年金、これはわかります。どうやら私のように大学時代に年金に加入せず60歳までの加入期間が40年に満たない人は、満額は受け取れないみたいですね、それでも、それなりの額にはなりそうです。また、会社員を長く続けていましたので、老齢厚生年金を受け取れるということも、またそのうちの、過去の報酬(給与・賞与)に比例して保険料が決まり、将来受け取る年金額も決まるという報酬比例部分についても理解できました。

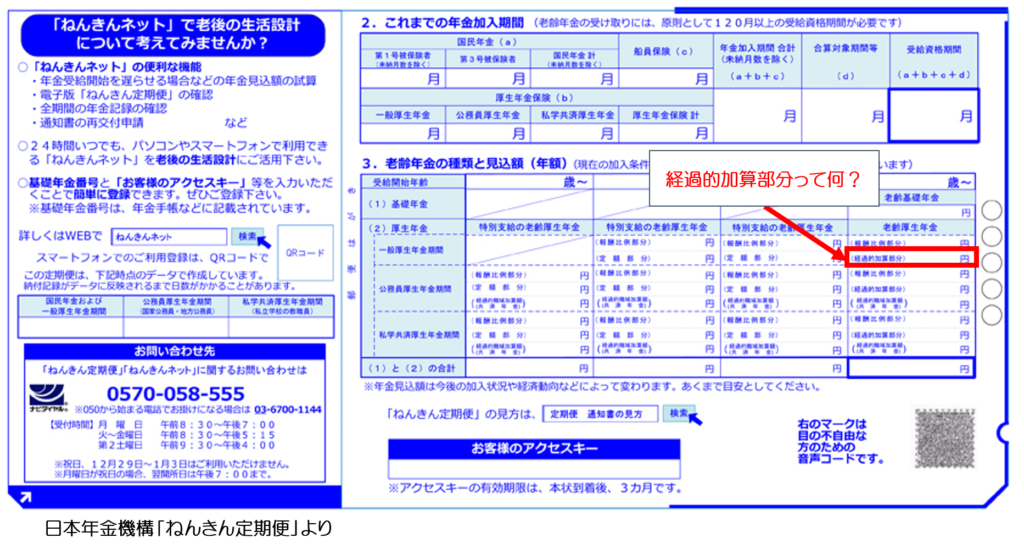

しかし、老齢厚生年金の欄にもう1つ表示されている「経過的加算部分」、わずか数百円ほど金額が表示されていますが、これは何かよくわかりません。経過的加算部分は一体何でしょうか。金額も少額ですし、無視してしまっていいものかも知れませんが、とても気になります。またこの際なので、老後の大切な生活資金である年金全般についても教えてください。

ご相談でお話しした内容

ご相談者様の「ねんきん定期便」をもとに、被保険者の種類と加入によって増える年金、そして経過的加算部分とは何かについてお話ししました。

老齢基礎年金の計算対象

65歳から受けられる国民年金制度の老齢基礎年金は、480月の保険料納付済期間があれば満額(2020年度の場合:年額781,700円)での受給可能となります。480月納付で満額ですので、1月の納付があると年額1,628円程度(781,700円×1/480)年金が増える計算になると言えます。

自営業など国民年金第1号被保険者として月額の国民年金保険料を納めた期間、専業主婦など第3号被保険者として扶養に入っていた期間が保険料納付済期間として計算の対象になります。

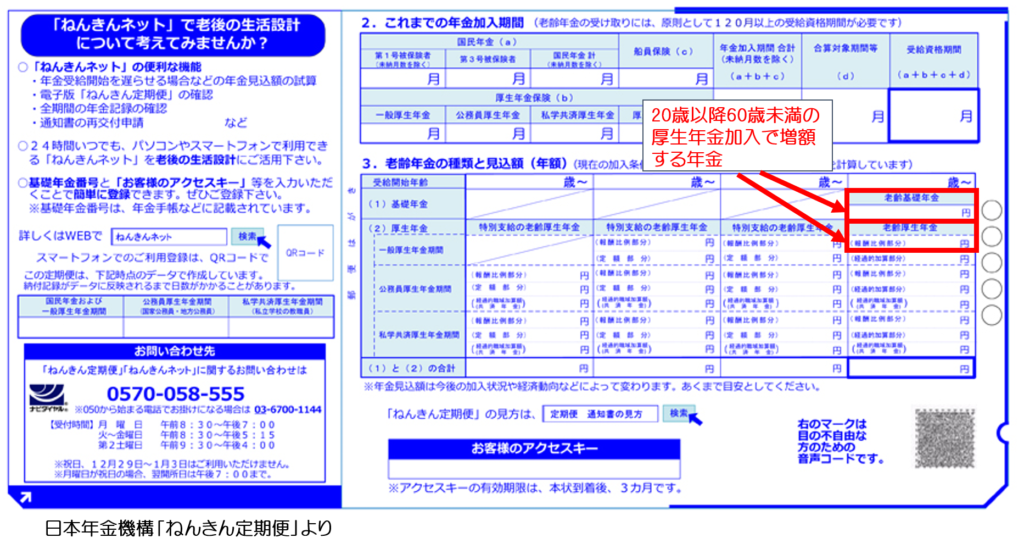

もちろん、会社員として厚生年金保険制度に加入して、国民年金第2号被保険者となった場合も老齢基礎年金が受けられます。ただし、第2号被保険者期間で老齢基礎年金の計算の対象となる保険料納付済期間とは、20歳以上60歳未満の期間に限定されています。これは、第1号被保険者と第3号被保険者が20歳以上60歳未満の40年間を指しているからです。

ご相談者様の場合は、20歳から60歳までの480月のうち、学生時代は年金制度に未加入、就職後第2号被保険者として444月の加入のため、723,073円(781,700円×444/480)として計算されることになります。これがねんきん定期便に記載されている老齢基礎年金額です。

第2号被保険者は厚生年金保険制度に加入して毎月の給与(2003年4月からは賞与も)から厚生年金保険料を負担しているため、その額によって将来の報酬比例部分の老齢厚生年金も受けられることになります。

そのため、20歳から60歳までの厚生年金加入の場合は老齢厚生年金の報酬比例部分と老齢基礎年金が増えることになり、2階建てで年金を受けられることになります。この額がねんきん定期便の老齢厚生年金の額として記載されています。

ちなみにご相談者様は現在57歳なので、57歳前月までの年金加入期間は444月ではなく408月です。ねんきん定期便は、誕生月の前々月に作成され、さらにその前々月までの年金加入記録で表示されるため、57歳時の定期便には405月と表示されていることになります。

でも、なぜここで60歳時点の老齢基礎年金および老齢厚生年金が記載されているかというと、50歳以上の方に送付されるねんきん定期便は、現状の年金加入条件(会社員なら給与額)が60歳まで継続することを前提として計算されているからです。つまり今後加入条件に変化があれば、年金額も変動しますので、ご承知おき下さい。その場合、新しく送付されるねんきん定期便に情報がアップデートされます。

FPにお金の相談してみませんか?

老齢基礎年金の代わりに増える経過的加算部分

前述のとおり、老齢基礎年金は60歳までの加入分しか計算に含まれません。ご相談者様のように60歳以降も厚生年金被保険者として会社勤めを続けると、老齢基礎年金は増えないことになります。

そうなると、

「60歳以降厚生年金に加入しても報酬比例部分しか増えず、年金の合計額で見てもあまり増えないのか?」

という疑問も出てくることでしょう。実際、会社員が負担する厚生年金保険料は、実質老齢基礎年金の増額に充てられてきているので、60歳以降同様の厚生年金保険料を支払うのに、老齢基礎年金が増額されないのは、損をしているように感じるという声もあります。

しかし、実際はそうではありません。60歳以降も在職して厚生年金被保険者(国民年金第2号被保険者)となっている場合、老齢基礎年金の代わりに老齢厚生年金の経過的加算部分が報酬比例部分と併せて増えることになります。

その経過的加算部分ですが、計算式は次のとおりで、①から②を差し引いて算出します。

経過的加算部分(2020年度の場合)=

①「1,630円×厚生年金被保険者月数」-②「781,700円×20歳以上60歳未満の厚生年金加入期間に基づく老齢基礎年金/480」

①は1,630円に実際の厚生年金加入月数を掛けて算出します。

②は老齢基礎年金のうち厚生年金加入期間(国民年金第2号被保険者期間)によって計算された部分となります。つまり60歳までの厚生年金加入期間です。

60歳以降に厚生年金加入すると、②の数字は増えませんが、①の数字は増えるため、結果、①から②を差し引いた結果、経過的加算額が増えることになります。

ただし、①の「厚生年金被保険者月数」については合計で480月が上限となっています。

ご相談者様の場合、60歳時点で60歳前月までの厚生年金加入期間が444月になるとのことですので、480月に達するまであと36月分あり、この場合、60歳以降厚生年金に加入すると、36月分について経過的加算分が増えることになります。

経過的加算部分は実際いくら増える?

60歳時点での経過的加算部分の計算は以下の通りになります。

「1,630円×444」-「781,700円×444/480」=647円。確かに、60歳時点で見ると、わずか数百円しかないため、あまり気にならないかもしれません。

では、60歳以降お勤めを継続し、3年後に年金加入期間480月を満たした時点の経過的加算分の計算は以下の通りになります。

「1,630円×480」-「781,700円×444/480」=59,327円。数百円だった額が、60歳以降の3年の厚生年金加入によって数万円にまで膨れ上がっています。

老齢基礎年金723,073円と経過的加算部分59,327円を足すと合計で782,400円になります。60歳以降、老齢基礎年金が増えなかったとしても、老齢基礎年金の満額781,700円に近い額になるでしょう。(老齢基礎年金と経過的加算を合算した額が老齢基礎年金満額とは異なるのは、計算単価の問題だとお考え下さい。また老齢基礎年金満額は毎年見直しされます)

60歳以降65歳まで在職する場合、60歳から63歳までは報酬比例部分と経過的加算部分が増え、480月の上限に達した63歳から65歳までは報酬比例部分のみ増えることになります。

このように、老齢基礎年金の代わりに増える経過的加算部分は、名前は老齢厚生年金ですが、老齢基礎年金に相当する部分と言えます。

1991年3月までは20歳以上でも一定の学生は国民年金への加入義務はありませんでしたが、学生時代に国民年金に未加入、未納でその分老齢基礎年金が満額に満たなかったとしても、60歳以降の在職によって、老齢基礎年金に相当する額を増やすことができることとなり、学生時代の未加入分の埋め合わせができるとも言えます。

65歳からの年金受給

その結果、ご相談者様は65歳で退職されると、65歳からは老齢基礎年金、老齢厚生年金(報酬比例部分・経過的加算部分)が受けられ、また、「ねんきん定期便」には記載されていない配偶者加給年金(奥様65歳までの期間)が加算されます。

経過的加算部分は在職中(厚生年金加入中)であっても老齢基礎年金同様に、在職老齢年金制度による支給停止の対象にはなりません。

「在職中は老齢厚生年金がカットされる。」

と言われていますが、支給停止の対象となるのは、基本的にそのうちの報酬比例部分で、配偶者加給年金については報酬比例部分が全額支給停止となる場合にのみその全額が支給停止となります。

従って、もし65歳以降も引き続き勤務して、給与や賞与が高かったとしても、在職期間中の経過的加算部分と老齢基礎年金は全額受け取れることとなります。

以上のように、60歳になる前の現時点ではあまり気にならない金額である経過的加算部分ですが、年金の加入記録によって、60歳以降に金額も増えることにもなり、大きな意味を持つことにもなるでしょう。

ご相談を終えて

経過的加算について、疑問がすっかり解けたご相談者様はとても満足気でした。それというのも、これまで書店で何冊か定年後の暮らしを指南するような書籍も手にし、お勉強はされたものの、「ご自身のねんきん定期便」を元にした具体的な説明は、当然ながら初めてとのことで納得感があったそうです。

経過的加算についての疑問は解けましたが、実は年金は受取の時期を早めたり、遅らせたりすることもでき、それにより年金額が変動します。さらにご相談者様のように、年下の配偶者がいる場合は加給年金の給付もあります。また老後のお金という意味では、会社の退職金や企業年金も含めて考える必要があります。

ご相談者様より、これを機に、これからの働き方、老後の暮らしについて、もっと具体的に生活設計をしたいとのご希望をいただいましたので、次回の面談でお話を進める予定です。

FPにお金の相談してみませんか?