相談者様DATA

【年齢】48歳 美香 様

【職業】パート(ネット販売会社の事務・扶養内で勤務)

【性別】女性

【家族】既婚

夫(流通系大手企業勤務50歳)と娘(高校2年16歳)の3人家族

相談しようと思ったきっかけ(アンケート抜粋)

最近、大手スーパーでパート勤務をしようと面接に行ったところ年収106万円以上になると社会保険に加入することになると言われました。夫に話したところ、私が扶養から外れると家族手当がもらえなくなったり、扶養控除もなくなり税金が高くなったりで働き損だから扶養内で働いて欲しいと言われました。

ネットで調べてみると扶養妻は年金保険料を払わなくていいのでお得と書いてあるのを目にしました。

今後の教育費や住宅ローンの支払いも考え、夫の言うように扶養内に抑えたほうがいいのか、扶養を外れてパート収入を増やしたほうがいいのか、我が家の場合は何がベストなのかアドバイスが欲しくて、、

どこに相談していいのか分からずたまたま見つけたのがこちらのサイトでした。FPの三原さんは主婦目線でアドバイスをしてくださるとのことで、ハードルが低く感じました。

相談したい内容

今の職場は小さな会社で人間関係が少し煩わしくなり、大手であれば働いている人も多いので人間関係の濃さも薄まるかと思い職場を変えることにしました。

私は今48歳なので娘の教育費がかかる、あと6年間は勤めたいと思っています。年収106万以上、つまり月給8万8,000円くらいを超えると扶養を外れるということになりますよね。

今の職場では年収130万円までは扶養内だったので、、会社の規模によるんですかね、今回の勤め先はパートやアルバイトの場合の扶養の範囲が異なるようです。他にも今年から扶養の範囲が変わったというニュースも耳にしたり、正直いくらまで働くのがベストなのか複雑すぎてよくわかりません。

細かい部分はよく分からないのですが、結局我が家の場合はどうするのがベストなのか?を知りたいのです。夫が「扶養内にして欲しい」と言っていることは我が家にとってベストの選択なのでしょうか?

パート収入が増えれば、その分家計も助かるし、ホントのところどうなのでしょう?私も専門家ではないのでよくわからず、夫の言っていることが正しければ何も問題ないのでそこを確認したくて相談をお願いしました。

私自身は働きたくないわけではないので、もしも106万円以上働いたほうがいいのであれば我が家全体で考えたときにどんなメリットがあるのかも合わせて知りたいです。

今回三原さんに相談をお願いしたのは、主婦でパートの経験もあり扶養で働いていたこともあるので、こういう相談って得意なのかな、と思ったところとお子さんもいるので状況を細かく説明しなくても伝わりやすいかな、と思いました。私は北海道なのですが、オンライン相談もされているのことで今回思い切って連絡してみました。

ご相談でお話しした内容

美香様のご相談について、とってもよくわかります。パート勤務などで扶養内で働いている女性であれば誰もが悩むところですよね。

ここ数年、扶養の範囲や条件は改正が行われていますので、勤務先の会社の規模や配偶者であるご主人様の年収を考慮して考えなければいけません。

扶養と一言で言っても、106万円、130万円の壁と言われるように、ご主人様の会社や税法上、社会保険などそれぞれで扶養のルールが異なるので分かりにくいですよね。

美香様の場合、どうするのがベストなのか?以下をポイントにお話をさせていただきました。

- ご主人様の今後の収入を想定して扶養を考慮したほうがいいのか?

- 最新の扶養のルール

- 新しい職場で扶養を外れて働く場合のメリット・デメリット

- 家計全体で考えた場合の美香様の今後の働き方、老後資金の備えなど総合アドバイス

ご主人様の今後の収入と配偶者控除について

初めにご主人様の今後の収入についてお話しさせていただきます。

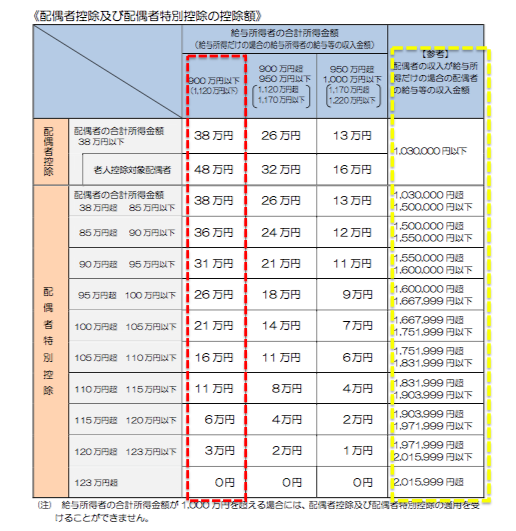

というのも平成29年度(2017年)税制改正により、「配偶者控除」及び「配偶者特別控除」の見直しが行われたことにより、世帯主のご主人の年収によっては美香様の扶養控除は適用外かもしれないのです。

※配偶者控除・配偶者特別控除とは?

世帯主であるご主人様が税法上における控除対象配偶者(美香様)がいる場合、または配偶者(美香様)の所得が一定要件以下の場合に、世帯主(ご主人様)の所得から一定額を控除(所得控除)できる税制優遇制度のことです。

今年2018年のご主人の年収は1,220万円を超えそうではありませんか?

国税庁「平成30年以降の配偶者控除及び配偶者特別控除の取り扱いについて」を参照すると配偶者が給与収入の場合、年収1,220万円を超えると配偶者控除の適用を受けることができなくなったのです。

年収1,220万以下の場合に受けられる控除は以下の通りです。

資料:国税庁「平成30年以降の配偶者控除及び配偶者特別控除の取り扱いについて」

美香様のご主人様の年収は1,120万円以下ですので、赤く囲った部分はご主人様の所得税の控除額で黄色で囲った美香様の年収により違ってきます。

美香様の年収が103万円以下だとご主人の配偶者控除は38万円、年収201万6,000円以上になると控除は無くなります。

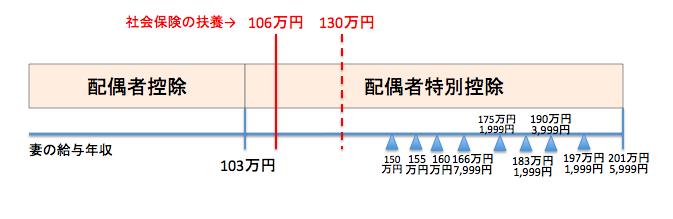

ただし、これらは税法上の扶養になるので、そのほかにも社会保険上の扶養について検討する必要があります。

社会保険上の扶養は物差しが違う

ご主人の会社の健康保険に美香様が加入するには、年収130万円未満でかつ収入が扶養者(被保険者)の収入の半分未満(同居の場合)である必要があります。

年収130万円を超えると美香様はご自分で国民年金保険料と国民健康保険料を支払うことになります。

扶養内に収めたいという主婦にとって、社会保険上の扶養を外れるのは避けたいのはよく聞く話ですが、新たに平成28年10月1日から始まったのが、パートなどで働く主婦の社会保険の適用範囲が広がったことです。

美香様が検討している新しい職場は106万円を超えると社会保険に加入することになる、というのは以下の条件を満たすことになるからです。

- 1週間あたりの労働時間が20時間以上であること

- 1ヶ月あたりの賃金が88,000円以上であること

- 雇用期間の見込みが1年以上であること

- 学生でないこと

- 従業員規模や501人以上の会社で働いている、あるいは500人以下の会社であっても社会保険の加入を労使で合意している

上図を参照しましょう。黒字の部分はご主人様の所得税制の扶養で、赤字が社会保険上(国民年金・健康保険)の扶養です。

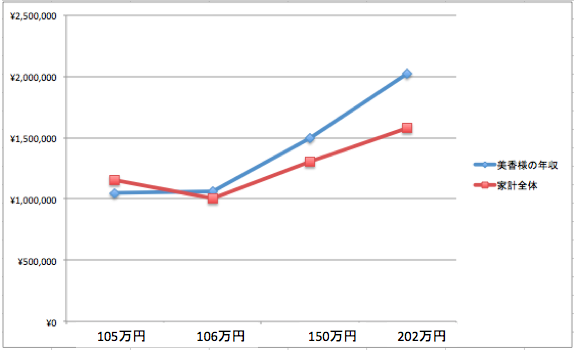

では、具体的な数字として、美香様の年収によって家計全体での収支がどうなるのか見てみましょう。

妻の年収が増えると家計全体の収入はどうなる?

※ご主人様の額面年収650万円、所得税率は20%とします。

※表:筆者作成 ※住民税は課税所得x10%として計算

新しい職場での年収が106万円になると社会保険料を払うことになり、年収を105万円の扶養内に収めるときと比べて家計全体の収入は減ります。

150万円までは配偶者控除38万円が適用となるため家計全体での収入は増えますが、年収202万になると配偶者控除がなくなるため家計全体の収入は上がるものの増え方はなだらかになります。

ただし、目の前の収入だけではなく、社会保険料を払うことでのメリットも考えていただきたいことをお話しさせていただきますね。

社会保険料を払うことのメリット

美香様が社会保険料を払いて働くことのメリットは主に2つあります。

厚生年金に加入すると、将来の年金受け取りが増える

まず、厚生年金保険料は会社と折半なので、半分の保険料を払うことで美香様の将来の年金が増えることになります。国民年金の上乗せ部分になるということです。

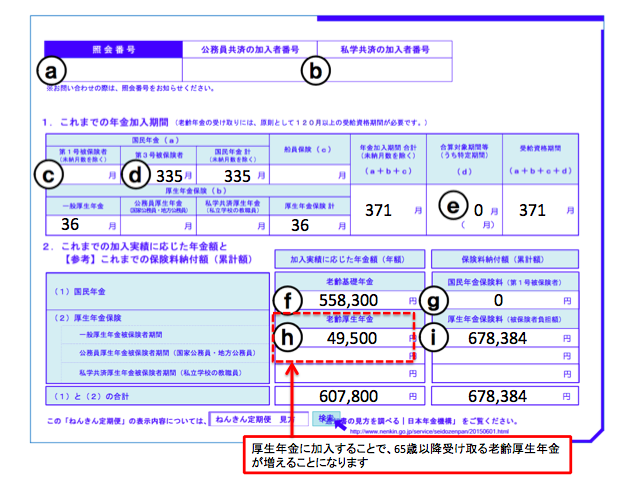

現在の美香様のねんきん定期便を見てみましょう。

※日本年金機構の画像「ねんきん定期便」を元に筆者が加工

美香様はご主人様の扶養なので国民年金第3号被保険者です。

結婚するまでの正社員時代が3年あり、赤い枠部分の49,500円が65歳以降に受け取る老齢厚生年金額です。

今回、扶養を外れて働いた場合にこの老齢厚生年金が増えることになります。

例えば、48歳から60歳まで12年間働くとして増える年金額を計算しました。

・年収150万円の場合 9万9,000円

・年収202万円の場合 13万3,320円

美香様が65歳から90歳まで25年間に受け取る年金額の合計は以下になります。

・年収150万円の場合 247万5,000円

・年収202万円の場合 333万3,000円

公的年金は一生涯受け取ることができるお金なので、月当たりにすると少ない額かもしれませんが、老後で収入がなくなったときに継続収入があるのは嬉しいものです。

ちなみにパートのままだと老齢厚生年金は49,500円のままです。

健康保険の被保険者になるとプラスの手当がある

次に健康保険料についても会社と折半になります。また、ご自身が被保険者となるため傷病手当金などの手当があります。これから出産する人には出産手当金もあります。加入する健康保険によっては附加給付と言われる健康保険独自の上乗せ給付がある場合もあります。(※各手当金には受給要件があるので今回は割愛します。必要に応じて確認してください)

このように社会保険に加入することで得られるメリットについても考えてみましょう。

老後資金を貯めながら税金が戻ってくるんです

最後になりますが、美香様が扶養を外れて働いた場合、年収が増えると払う税金も増えますよね。

美香様、もうすぐ50歳になられますが、老後資金の準備は始められていますか?お子様の教育費もかかり出費も多いかと思いますが、実は、美香様の払う税金で老後資金を貯める方法があるのを知っていますか?

個人型確定拠出年金(iDeCo)を利用して自分退職金を作る方法

イデコは、公的年金に上乗せして給付を受ける私的年金です。自分で掛け金を60歳まで積み立て60歳以降に受け取る仕組みになっています。受け取る金額は自分が選択した運用商品の成績により変動しますが、お伝えしたいポイントは掛け金が全額所得控除されるということです。

美香様の場合、毎月5,000円から2万3,000円までの掛け金を拠出することができます。

例えば毎月1万円の掛け金を拠出すると、年間12万円が税額控除となるのです。

実際に計算すると年収150万円・202万円の場合支払う税金が18,000円少なくなります。また、他にも運用中や受取時にも税制優遇があります。節税分をNISAなどの運用に回せば、より効果的です。

今日は扶養の話がメインでしたので、すでに税制や社会保険の扶養などで頭の中がいっぱいになってしまうかも、と思いイデコやNISAについては軽くお話させていただきましたが、老後資金を貯めるには外せない運用方法ですので是非考えてみくださいね。

美香様のこれからの働き方について扶養のまま働いた方がいいのか?是非ご主人様と話してみてくださいね。美香様のご家族が幸せに暮らせるものとなりますよう千葉より願っております。今回はご相談いただきましてありがとうございました。オンライン相談をいただいて、北海道との距離も感じることなくお話させていただけて私も嬉しかったです。

お客さまの感想

扶養の仕組みが変わったということはなんとなく知っていましたが、税制の扶養と社会保険の扶養があり、どちらも変わってきているので頭がこんがらがっていたことがよくわかりました。主人の言っていた扶養ってどっちのことなのか、きっと夫婦ともよくわかっていないので扶養と話していたのですが、お互いに違う扶養をイメージしていたのかもしれませんね。噛み合わないはずだと思いました。

主人の税金が高くなり社会保険の扶養も外れるのは少し不安がありますが、48歳という年齢を考えるとこの機会に社会保険に加入できる職場で働くことができるのもラッキーなんだと思えてきました。

相談する前は目の前の家計全体の収入のことだけにフォーカスしていましたが、私の老後の年金が増えるというのも具体的な金額がわかってとても参考になりました。

最後にお話しいただいたイデコとかもとても興味あるのですが、今日はもう頭がいっぱいなので、また詳しく聞かせていただきたいと思いました。誰かに相談すると、俯瞰してみてもらえるので自分たちではきっと気が回らなかったと思います。これだけ情報が整理されていれば主人とも身のある話し合いができると思います。

オンライン相談も初めてでしたが、パソコンの画面を通してお顔を見ながらお話ができるので、違和感はありませんでした。むしろ、地方だとなかなかお金の専門家に出逢えないと思うので、交通費もかからず自宅でアドアバイスがいただけるのは本当にラッキーでした。今日はありがとうございました。