確定拠出年金とNISAの比較

専業主婦(第三号被保険者)の方は、月23,000円を上限に確定拠出年金個人型に加入が可能になります

そもそも所得がなければ、確定拠出年金に加入するメリットは少ないですが、以前お勤めしていた際に

確定拠出年金をやっていて、残高を持っているような場合は検討する価値があります

特に、老後資金作りを考えればNISA(少額投資非課税制度)より、非課税の対象が大きくなり有利です

確定拠出年金 | NISA | ||

掛け金 | 年間276,000円まで | < | 年間1,000,000円まで |

掛け金の非課税メリット | 全額所得控除 | > | なし |

運用益の非課税メリット | あり(加入全期間にわたって継続) | > | あり(ただし運用期間5年間のみ) |

運用商品 | 定期預金含むすべての商品が対象 | > | 株式、株式投資信託など |

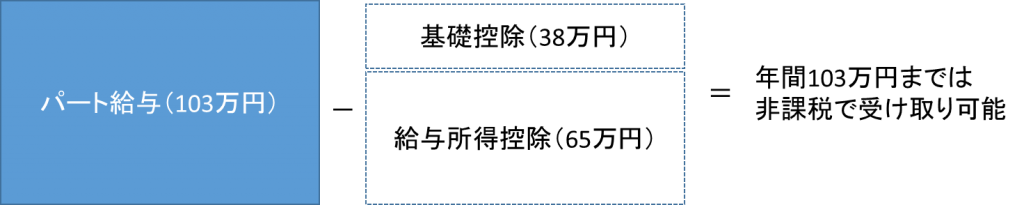

非課税で受取可能な収入

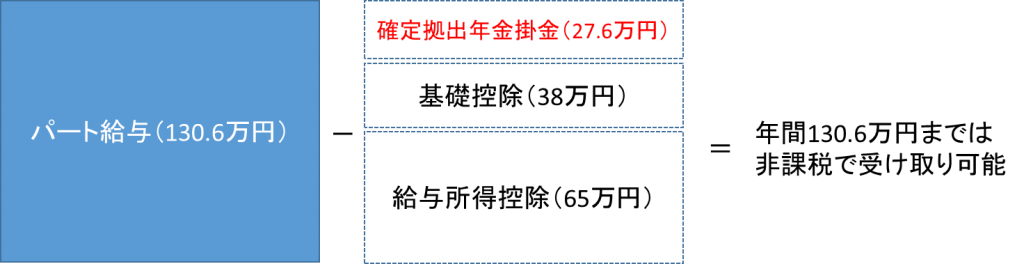

パート勤めの方は、これまで103万円で収入調整をしていたところ、

さらに年間276,000円分収入を増やすことができます

なぜならば、確定拠出年金の掛け金が全額所得控除になるからです

(働き方によっては社会保険加入の対象となりますので、お勤め先にご相談ください)

確定拠出年金加入前

確定拠出年金加入後

節税メリットの確認

公務員の方の場合は、月の上限12,000円と少額ではありますが、

確定拠出年金個人型に加入が可能です

確定拠出年金の一番のメリットは、掛け金全額所得控除という点です

ご自身の節税メリットを確認する方法は以下の通りです

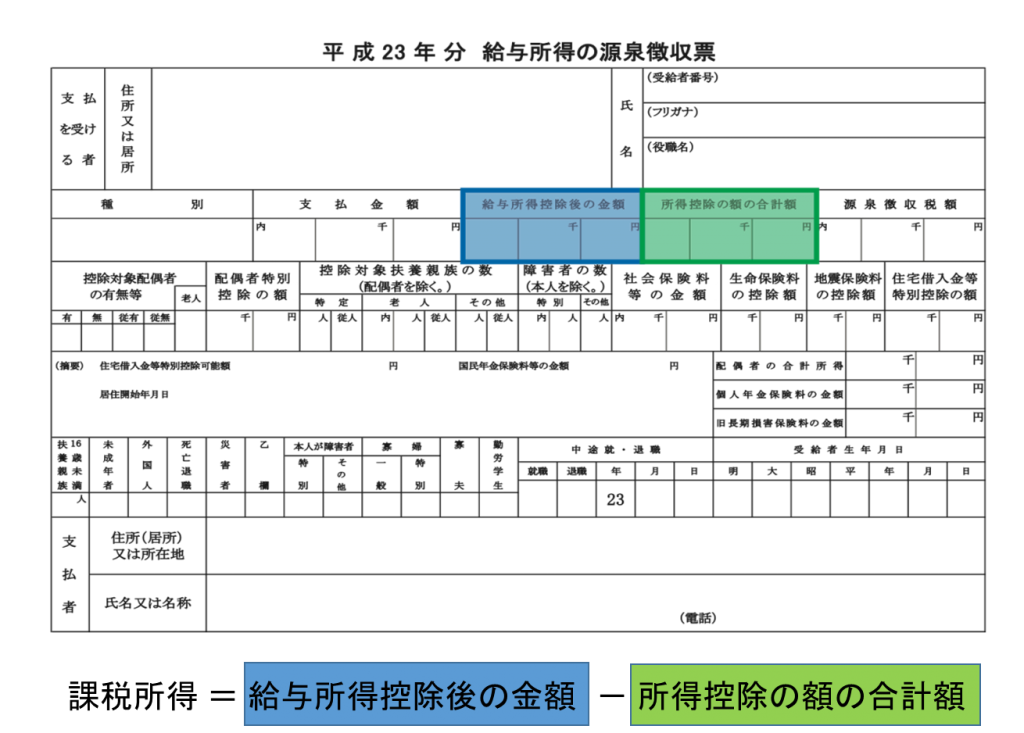

1)源泉徴収票の「給与所得控除後の金額」から「所得控除の額の合計額」を引き課税所得を算出する

2)算出した課税所得を税率表にあてはめ、対象となる所得税率を確認する

課税所得額 | 所得税率 |

195万円以下 | 5% |

195万円超 330万円以下 | 10% |

330万円超 695万円以下 | 20% |

695万円超 900万円以下 | 23% |

900万円超 1,800万円以下 | 33% |

1,800万円超 | 40% |

例)課税所得400万円の場合 所得税率20%

3)年間の確定拠出年金掛け金額に算出した所得税率と住民税率(10%)を掛けると、節税メリットが分かる

課税所得400万円で年間掛金が12万円(毎月1万円の積立)の例

12万円 x (20% + 10%) = 36,000円 (得する税金の額)

確定拠出年金個人型加入者のお悩みランキング

確定拠出年金個人型加入者のお悩みランキング

第1位:確定拠出年金に加入したいが、手続き方法が分からない

第2位:確定拠出年金の掛け金の決め方、運用商品の決め方が分からない

第3位:会社の制度が変わったのだが、それが自分の今後にどう影響するのか分からない

確定拠出年金相談ねっとがサポートします!

事前に「個人型確定拠出年金」加入マニュアルもぜひ参考にしてみてください!