ハイリスク、ハイリターン

ローリスク、ローリターン

聞いたことがありますよね

これそのまま聞いてしまうと、リスクをとればリターンが得られると思ってしまいがちですが、実際にはリターンを得るためには、リスクを取らなければいけないということであり、リスクをとればリターンが得られるという訳ではありません

では、このリスクってどういう意味なのでしょうか?

お金の世界でいうリスクとは、ブレ幅のことです

プラスにぶれることもリスク、マイナスにぶれることもリスクです

例えば国内の債券(借金なので、固定金利が入りること、元本返済が基本なので、株式より安全と認識される投資対象です)の場合過去の市場の動きはこうでした

リターン年率1.9%というのは、債券の市場に投資をした人は平均的に1年で1.9%の儲けがあったということです

リスク2%というのは、同じように過去のデータを見てみると、+2%、つまり3.9%の儲けが出た時もあり、反対に-2%、つまり-0.1%の損失が出た時もあったということです

さらに言うと投資家100人のうち70人は、この-0.1%から+3.9%の間のいずれからの結果だったということです

では日本の株式市場はどうだったのでしょうか?

さすがにブレ幅が大きいですね

これを債券にくらべ株式はリスクが大きいと言っています

(上記資料は投資アシストより)

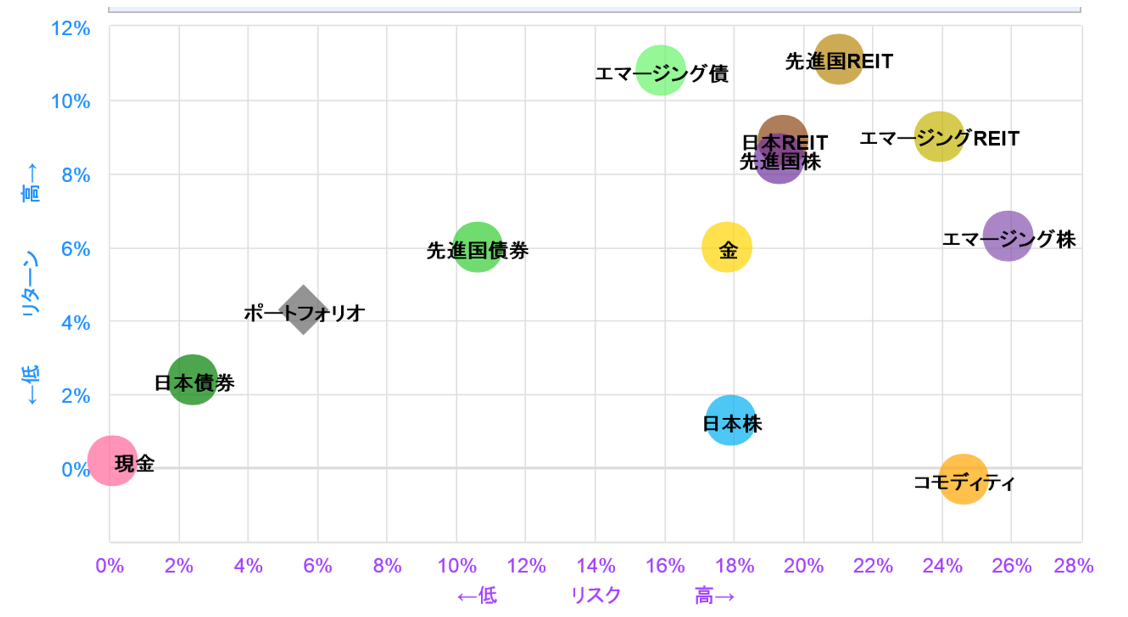

また別のデータでは、リスクとリターンをさまざまな市場ごと比較したものもあります

(上記データ過去20年の実績 わたしのインデックス)

これを見ると日本の株式はリスクが高いわりにリターンが低かったということが分かります

一方同じ日本の市場でも、不動産に投資をするREITの方がリスクとリターンで見た時の投資効率が良いわけです

このような各市場の過去のデータを見ながら、これからの市場の動きを自分なりに予測し、投資をする、これが資産形成とお考えいただければと思います

投資って難しいです

必ず利益を出すなんてまず無理です

でも、その不確実なことにチャレンジしなければ、資産形成はできないのですから、ご自身なりに納得いく情報収集をしていただきたいです

参考:コラム「確定拠出年金加入者で運用方法が分からない方」