職域部分がなくなったけれど、代わりに年払い退職給付という制度があるから、結果あまり変わりがないのでは?と思っている方もいらっしゃるかもしれません

しかし、本当にそうなんでしょうか?

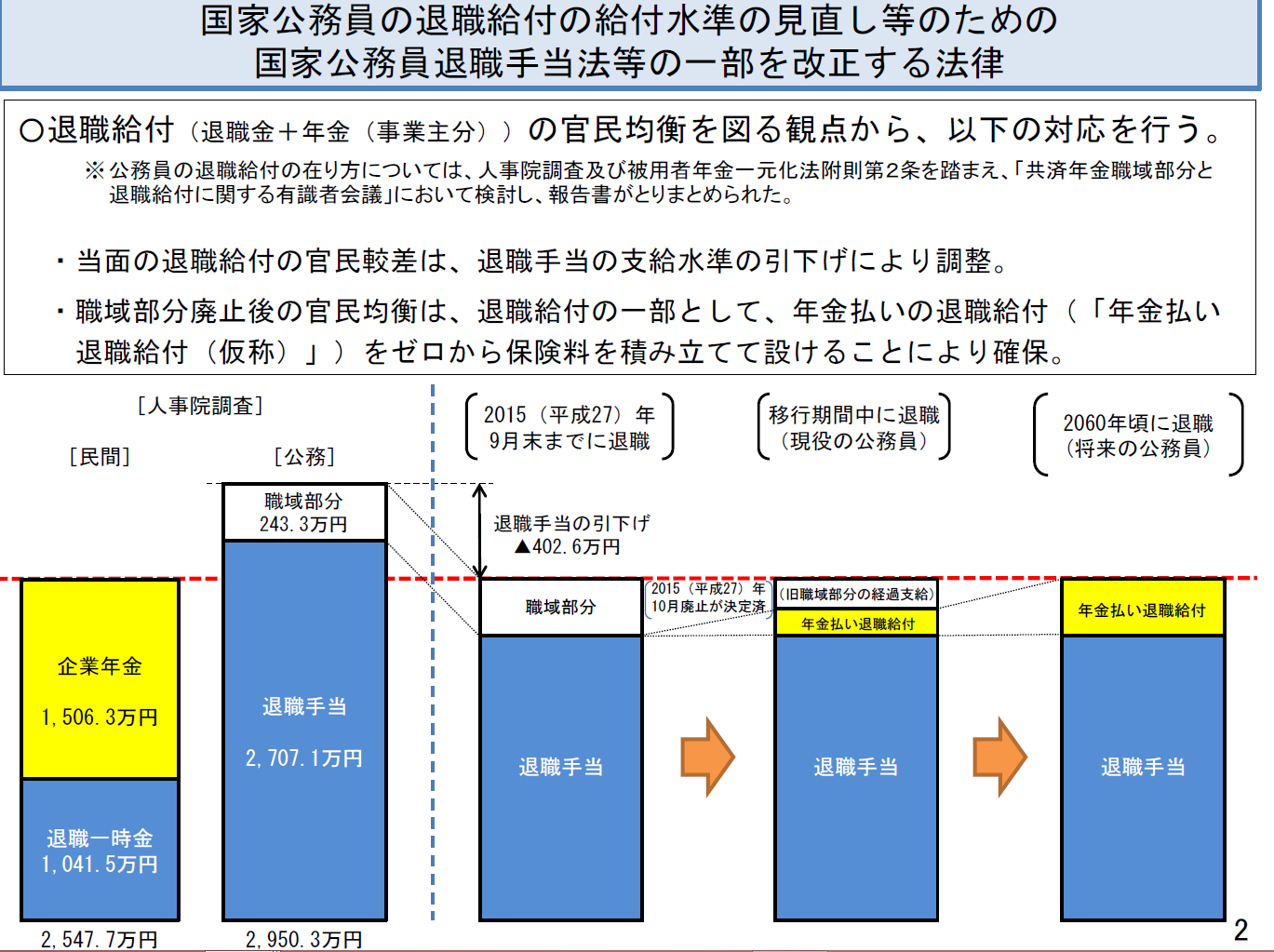

総務省のこちらのデータをもとに解説していきますね

図解がいちばんわかりやすいと思うので、まずはこちら

まず大きな変化として退職手当が一気に400万円引き下げられました

これは大きいですね

次に職域部分がなくなり、年払い退職給付が創されました

確かに図で見ると職域はモデルケースで月2万円相当だったものが年払い退職給付は同じモデルケースで月1.8万円なのだから大した違いはないだろうと思う方もいらっしゃるかもしれませんが、この二つは似て非なるものなのです

まず職域加算は公的保険です

しかもその加算分について特により多くの保険料を払う必要もなく、受給額を決定するための「係数」が異なるため自動的に保証された金額と思っていいでしょう

しかも終身保障ですから、やはり価値は大きいわけです

また死亡時は遺族年金として遺族がその金額の4分の3終身で受け取ることが可能です(条件により異なります)

一方で年払い退職給付は、私的年金のイメージです

保険料は労使併せて1.5%を負担し、運営は経営者側(というと具体的には共済年金なのでしょうか?資料からは読み切れませんでしたが・・・)が責任を持つという企業年金でいうところのキャッシュバランス型のDBというものです

保険料は1.5%を上限ですから運用利回りが良くなれば、その分引き下げるか給付額を上げるかをするのでしょう

一方運用利回りが悪ければ、保険料を上げられないので、きゅふがくを下げて調整をするのでしょう

ということは、将来の受け取り額は「決まらない」というのがポイントです

DBというのは「確定給付年金」といわれ、給付額が確定していると理解されていますが、実際は給付額を決定するための計算方法が決まっているという意味で給付額が決まっているわけではないのです

また受け取り方も一部有期で一部終身年金です

遺族が受け取る部分は有期年金の部分で、受取りできずに受給者が亡くなった場合の残った部分のみです

ぜひみなさんには、モデルケースの数字だけで判断せずに、その裏になにが隠されているのか理解しこれから何をすべきかよく考えていただきたいと思います

予定通りに運用がうまくいけば退職給付もあてにはなるのでしょうが、その運用についてはどこかの誰かにお任せです

だからこそ、2017年1月から公務員自身が自分で管理運用できる確定拠出年金が導入されると思っていただいた方が良いでしょう