こんにちは。

確定拠出年金相談ねっと認定FP 寺田紀代子です。

保険販売系FPとして、青森県弘前市で保険も含めてお金にまつわるよろず相談承ってます。

終身保険200万円は必要か?のコラムでも申し上げた通り、

保険のご相談に来られる方には、ねんきん定期便で公的保障の役目を十分お伝えしたうえで、

*医療保険

*収入保障保険

*死亡を保障する終身保険

が必要では、と説明しています。

死亡を保障する終身保険については、前のコラムでお話ししました。

今回は収入保障保険についてです。

収入保障保険ってどんな保険

文字通り収入を保障する保険です。

働いて得た収入は、誰のために使うでしょうか?

独身の方は、ほぼご自分の生活のために使いますが、結婚されている方、お子さんがいる方はご家族のため。

独身の方でも、ご両親を支えるために使っている方もいます。

ご自身が亡くなられたり、重い障害状態になられた時に、入ってこなくなった収入をカバーするのが収入保障保険です。

もちろん、すべてを民間の生命保険でカバーするわけではありません。

まずは、遺族年金がどの位もらえるのか確かめる必要があります。

遺族年金はいくらもらえる?

先日ご相談にいらした共働きのご夫婦。

夫Aさん 30歳 会社員 年収400万円 妻Bさん 30歳 パート 年収100万円

お子さん 10歳、4歳の2人 4人暮らし。

このご家族、Aさんにもしものことがあったら、Bさんは遺族年金どの位もらえるのでしょうか?

Aさんは会社員で厚生年金に加入、Bさんが公的保障でもらえる年金は2種類。

*遺族基礎年金

*遺族厚生年金

遺族基礎年金はお子さんの数によって変わります。

お子さんは2人。

上のお子さんが18歳の誕生日を迎えた後の3月まで 年額1,227,900円

下のお子さんが18歳の誕生日を迎えた後の3月まで 年額1,003,600円

下のお子さんが18歳を迎えた時、Bさんの年齢は44歳ですので、ご自身の老齢年金がもらえる65歳になるまで、中高齢の加算額という、年額584,500円の年金を受取ることができます。

では遺族厚生年金はいくらもらえるのでしょう。

遺族厚生年金は年収やこれまで年金を掛けてきた月数によって変わります。

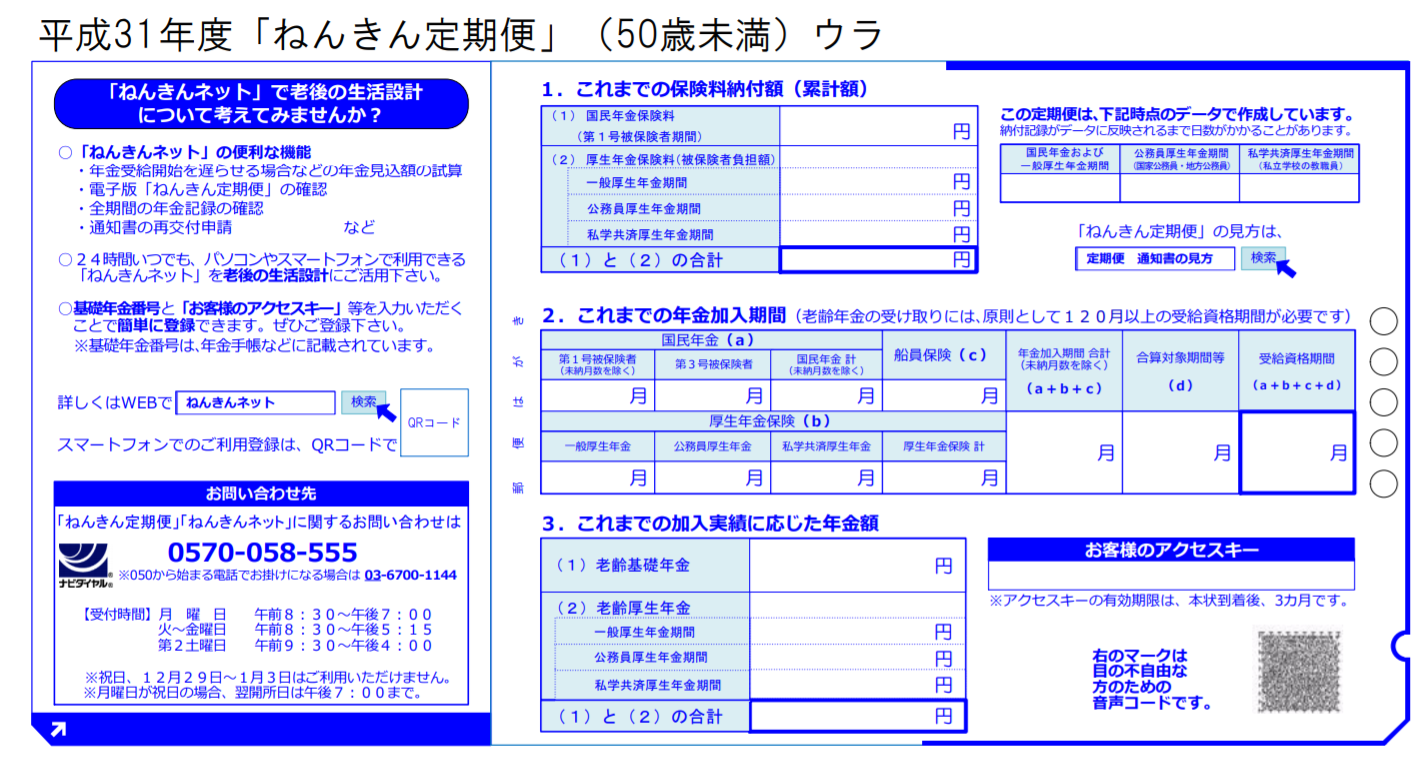

毎年お誕生月に送られてくる「ねんきん定期便」を用意しましょう。

ねんきん定期便の【3.これまでの加入実績に応じた年金額】の【(2)の老齢厚生年金の額】を使うと計算できます。

老齢厚生年金の額 X 3/4 = 遺族年金額です。

Aさんの現時点の(2)老齢厚生年金の額は223,000円

223,000円 X 3/4 = 167,250円 月にすると約14,000円 とても少ないですね。

若年の方を救済する仕組みとして、これまでの年金加入期間の月数が300ヶ月(25年)に満たない場合は、300ヶ月とみなしてくれます。

この例では加入期間が124ヶ月でしたので、まず300ヶ月分に直してあげてから3/4にします。

223,000円 ÷ 124ヶ月 X 300ヶ月 X 3/4 = 405,000円 月にすると約34,000円 だいぶ増えました。

遺族厚生年金は、Bさんが一生涯もらえる年金となります。

あといくら必要でしょう?

年金の受給額はこんな流れになります。

上のお子さんが18歳まで 年163万(月14万)

下のお子さんが18歳まで 年141万(月12万)

妻が65歳まで 年99万(月8万)

妻が65歳以降 年118万(月10万)

現在夫婦の年収が500万 月42万円の暮らしをされているわけです。

Aさんが亡くなり、Aさんの分の経費がなくなるので、2割~3割減になるとしても、現状の生活レベルを維持すると考えると月30万は必要です。

Bさんの収入を増やすのも一つの方法ですが、ご家庭の事情によって、今以上に働く事が難しい場合かもしれません。

金額だけでなく、保険期間も大事です。

大学進学、就職に伴い、25歳くらいまでは大きな資金が必要になることがあります。

少し余裕を見て保険期間を設定するといいですね。

ご相談者の場合、公的保障で受取れる年金額を考慮すると、

月額15万 保険期間は下のお子さんが25歳になるAさん51歳までの収入保障保険が基本の保障になるでしょう。

保険はメンテナンスが大事

お子さんの自立がことのほか早かったら、保険期間の短縮、ご夫婦の収入が増えてきたら、保険金額の見直しなど、定期的に見直しましょう。

担当の代理店や外交員の方にまずは相談。

担当が変わってしまっていて、誰に相談したらいいかわからない時は、信頼のおけるFPにぜひご相談を。

お手伝いしますよ!