こんにちは。

FP相談ねっと認定FP 寺田紀代子です。

保険販売系FPとして、青森県弘前市で保険も含めたご相談を承ってます。

4月スタートしました。

希望に胸弾む4月だったはずが、今年は新型コロナウィルスの影響で、入学式や説明会も縮小、制限付での開催を余儀なくされています。

弘前大学では入学式が中止になりました。この時期、スーパーや家電量販店で新生活用品を買い求める親子の姿を多く見かけますが、最小限の買い出しにとどめているのか人影もまばら。厳しい春を迎えています。

小・中・高では、制限付きですが、入学式は予定通り行われるようです。

入学がきまると、大学では生協の団体保険、小中高校では、団体の自転車保険の加入を薦められることがあります。

中学校・高校では通学に自転車を使う地域が多いですし、小学校でも放課後自転車での活動が多くなってきます。いずれも強制加入ではありませんが、入学手続きの流れで入ってしまうこともしばしば。大きなリスクをカバーする保険とはいえ、だぶって入る必要はありません。

学齢期に合わせて加入すべき保険のポイントをお話しします。

学生総合共済とは?

多くの大学が利用している、学生総合共済。

全国大学生協共済生活協同組合連合会が運営し、現在212の大学生協が加入、約73万人の学生が加入している共済保険です。

生命共済・学生賠償責任保険・就学費用補償保険の3つからできていて、大学生ご自身の病気やケガ、他人にケガをさせてしまった場合の賠償、扶養している親にもしものことがあった時の費用補償など、大学生活にまつわるリスクをトータルでカバーする保険です。

今まで何の保険にも入っていないのでしたら、安価ですし4年間のリスクに備えるにはいいかもしれません。ご注意いただきたいのは、重複です。ご家族で加入している保険ですでにカバーできていれば安価とはいえ、さらに保険に入る必要はありません。

3月1日掲載のコラムで加入のポイントがわかります。ぜひご覧になってください。

例年は3月中に共済加入手続きなども含めた入学説明会が行われるのですが、今年は説明会が中止になった学校が多く、自分で書類を読み、不明な点は個々にサポートセンターなどに問合せする形をとっています。

「よくわからないけど、急いで手続しないと間に合わない!」

と焦る必要はありません。基本は入学であれば4月1日から補償開始がベストですが、途中からの加入も可能です。

「自分で入っていた保険とだぶっていて、入る必要なかったのに手続してしまった!」

という場合も解約することも可能です。じっくり考えましょう。

小・中・高校 PTA単位で加入している保険

お子さんが学校でケガをしてしまった時、お見舞い程度の保険金をもらった経験はありませんか?

各学校のPTAを単位として加入している保険があります。「学校管理下外保険」というと聞いたことがあるかもしれません。

青森県ですと、小学校・中学校は「青森県PTA安全互助会」がまとめています。

子供達の学校管理下外のケガや賠償事故 - 放課後公園で遊んでいてケガをした、登下校中転んでけがをした、自転車走行中他人にぶつかりケガをさせた、キャッチボールで他人の家の窓ガラスを割ったなど

PTA行事参加中のケガや賠償事故 - PTA球技大会でアキレス腱を切った、PTA主催の清掃活動中ケガをした、PTAの催し物の立て看板が倒れケガを負わせたなど

この保険は、「保険に加入します」と申し出て補償が始まる通常の保険とは違うので、加入していることを忘れてしまったり、知らなかったりします。年度の始めに行われるPTA総会の資料などに明記、または決算報告書などに書かれていますので、少し気にしてみてみるといいですね。

入学するともれなくPTA会員になる学校が多いので、PTA会員=保険加入となります。

年会費は1,000円程度。病気の補償はなく、ケガの入院・通院で給付金が支払われます。

賠償の金額は児童の場合上限が300万程度、親の場合3000万円程度です。

窓ガラスの破損位でしたら充分ですが、自転車で後遺障害が残るようなケガをさせてしまった場合は、全く足りません。

青森県の高校は「全国高等学校PTA連合会」がまとめている、賠償責任制度を使っている学校が多いです。こちらは、賠償責任だけでケガの補償はありません。

小・中と同じくPTA単位で加入となっており、PTA会員=保険加入、年間掛金は400円。ケガの補償がない分掛金は安いです。

生徒は、24時間学校にいる時も家庭にいる時も賠償事故を補償しています。上限は1億円。自転車事故の賠償も1億円あれば、だいぶ安心です。

PTA行事開催中の賠償事故は上限が5千万円です。

自転車損害賠償責任保険 義務化が増えてます

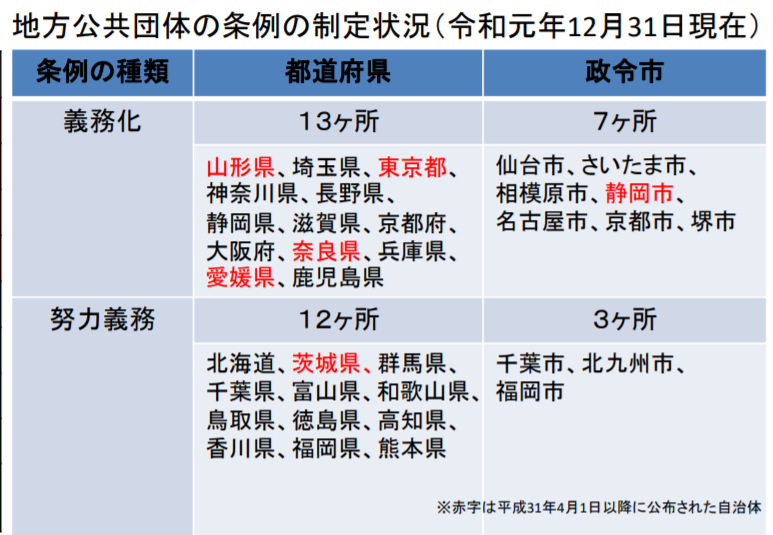

自転車事故による、高額損害賠償が後をたたないことを受けて、国土交通省は都道府県に対して条例等による自転車損害賠償責任保険等への加入義務付けを要請しています。

この要請を受け、すでに条例を制定している都道府県、政令市が増えていますが、4月1日から東京都などが加わり現在13県7市で条例により義務化されています。

(国土交通省HPより抜粋)

罰則規定はありませんが、保険加入することで、少なくとも金銭的負担を減らすことができるのですから、充分な補償をつけておくべきです。

自転車保険に加入すればいい?

自転車通学が多くなる、中学校・高校の入学時には、任意ですが自転車保険加入のおすすめをする学校も多いと聞きます。

自転車保険は、自転車事故による損害賠償、ケガ、自転車損害の修理代をカバーする保険です。

学校で自動的に加入している保険にも賠償保険はついていましたね。ですが、損害賠償の事例には1億近い請求が出ているケースもあり少し足りないです。

加入する前に、確認のひと手間をかけましょう。

ご家族が加入している自動車保険、火災保険、傷害保険に個人賠償責任保険、または日常生活賠償保険という特約はついていないでしょうか?

証券に書かれていれば、改めて加入する必要はありません。保険会社の商品によって違いますが、無制限補償、少なくとも1億円の補償はついています。

ケガの補償は自動車保険についていませんよね。という声もよく聞きますが、お子さんの学資保険、医療保険、共済でもなんでもいいです、入院や通院の保障はついていないでしょうか?確認してみましょう。

医療保険というと病気と考えがちですが、ケガや病気の保障となっているはずです。あえて自転車のケガだけ入る必要はありません。

自転車の修理代金。ここだけは他の保険についていませんが、買い替えが必要になったとしても、2万~3万の負担だとしたら、保険ではなく、自己負担でいいかもしれませんね。

みんなが入ってるから…

入学時、子供はもちろん、親御さんも新しい環境に戸惑いがちです。

みんな入っているから、学校ですすめているから、とりあえず入っておこうはやめましょう。

ケガや入院の保険は2つ3つ入っていると、それぞれから給付金が支払われますが、賠償責任保険は、賠償金額を払うわけですから、たくさん入っていてもあちこちから支払われるわけではありません。

大事な保険ではありますが、2重に入るのは保険料がむだになるだけですから、確認してから加入しましょう。