こんにちは、品川の確定拠出年金相談ねっと認定FP、野原です。

ドル安となり、日本株式が下落する一方で、NYダウ・S&P500・ナスダック共に史上最高値を更新しています。

外国株式クラスについてはなかなか安めに購入させてくれません。ドル円だけ見ていると、ついつい米ドルだけを買いたくなりますが、

外貨預金や外国債券クラスは自分の理想とする長期国際分散投資のポートフォリオには入れていません。円高株高の時は買ってみても良いでしょうか?

外貨預金や外国債券クラスを買う必要は特にないかもしれません

買い増しするのであれば、普通に米国株式や先進国株式を買い増しすると良いです。

ただ、実際は日本株式クラスのほうが少し下がっているのではないでしょうか。

長期投資であれば、あまり気にしなくてよい動きかもしれません。

もちろんどうしても買いたいのでしたら、買っても良いと思います。

僕もどうしてもドルだけを買いたい場合はFXを活用してポジションをとることもありますが、これについて僕は、訳がわからなくなってしまうので、ポートフォリオの構成資産からは切り離し、完全に別枠で考えています。

ご相談者さまの場合、長期投資における通貨としてのドルを保有する優先順位が高くないのであれば気にしなくても良いです。

もちろんポートフォリオには正解はありません。

大切なのは、自分にあったポートフォリオに導ける根拠を明確にし、自分で組み合わせられるかどうかです。

わかりづらいと思いますので、数学や統計的な数字のお話はせずに、感覚的なお話のみでシンプルにまとめていきたいと思います。

なぜ外貨預金や外国債券の優先順位を高めなくてよいのか

毎月の積立て額に余裕のあるかたや、ドル建ての終身保険をやっていないかた、海外旅行に良くいかれるかたであれば、やってみても良いケースもあるでしょう。

つまり、リスク許容度のあるかたであれば、外国債券・外貨は必要かもしれません。

ただ、そうでない状態であれば基本的に外貨預金や外国債券クラスの優先順位は高くなくても良いです。

現状ご自身で理想とするポートフォリオを組めているのであれば、そこに外貨預金や外国債券クラスを追加すると、為替リスクを想定以上にとってしまうことになります。

かといって、そのために外国株式クラスへの投資比率を下げると、今度は株式比率を想定以上に下げてしまうことになります。

単純にドル円の相場水準で判断するのは早計であり、貯蓄部分のポートフォリオ全体のバランスを考えましょう。

リスク許容度が低いと、外国債券・外貨への分散効果が薄まり、逆に期待リターンを下げることにもなりかねません。

外国債券を想定以上に積み増す必要はない

まず外国債券について、現状での僕の結論です。

※僕は日本債券・先進国債券への投資はストップしておりますが、新興国債券には投資しています。

また、基本的には個人向け国債変動10以外の国内債券や外国債券は、総合的に考え否定的な立場をとっています。

わかりやすい記事としてはこちらをご紹介いたします。

「債券は株より安全」という思い込みは危ない(2014年11月4日 日経新聞)

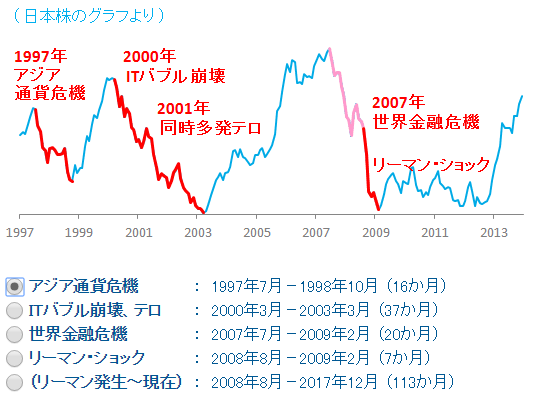

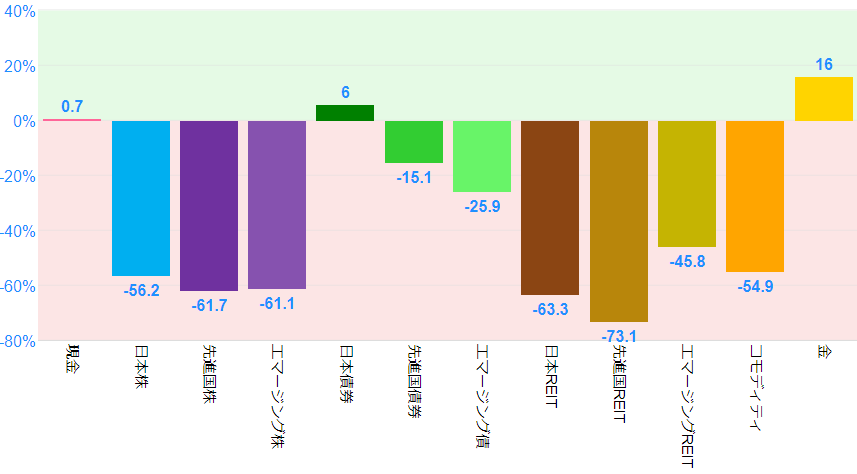

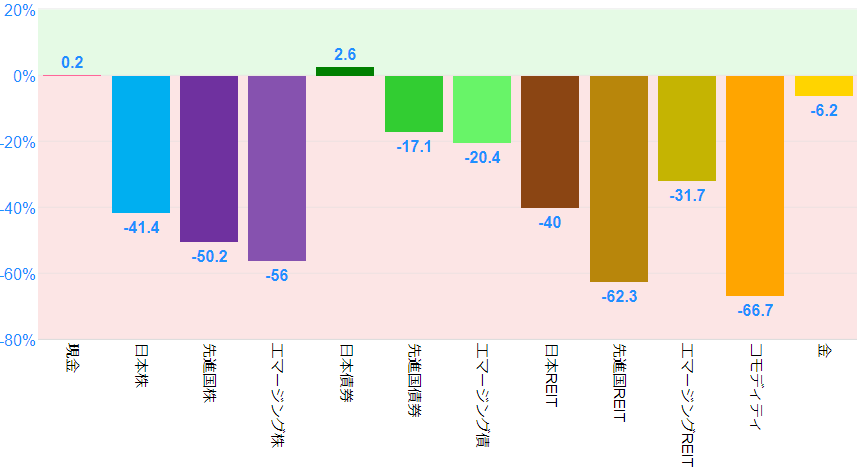

以下、myINDEXより抜粋したデータです。

<期間別チャート>

<アジア通貨危機>

<ITバブル崩壊、テロ>

<世界金融危機>

<リーマン・ショック>

これをみていただくと伝わりやすいかと思います。

いざ、大きなショックが来た時には、外国債券は為替が絡みます。

特に日本円から投資するのであれば、外国資産については為替変動から逃れられません。

日本円が相対的に安全通貨としてみられているのか、円キャリー取引の影響なのか、一般的には円高と株安というのはセットになるケースが多くなっており、やっぱり下がります。

円キャリー取引

日本の低金利が対外的に解消されない限り、この流れは続きそうです。

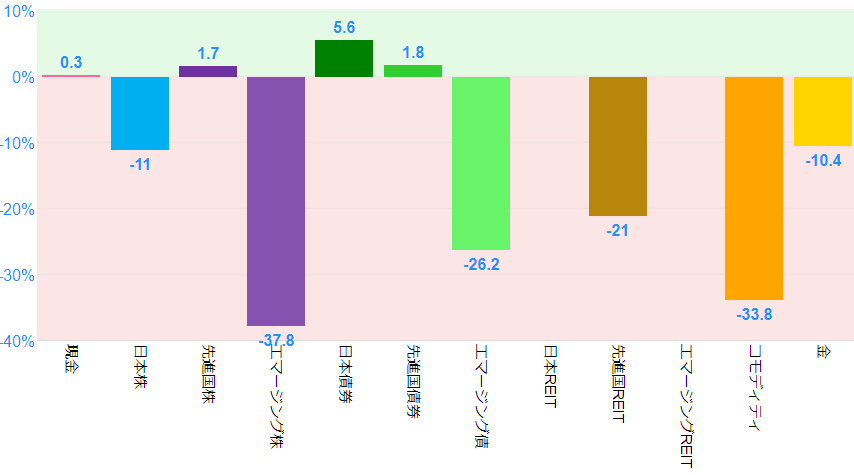

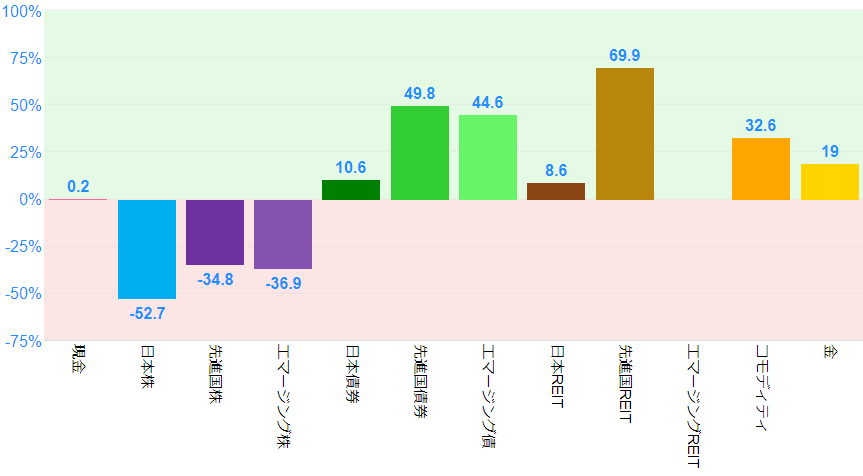

そして、圧倒的にリスク分散効果があるのは、日本債券や現金(預貯金)です。

長期分散投資をするのであれば、まずはこのバランス配分を優先して考える必要があります。

こう考えると、分散効果があるのは間違いありませんが、リスク低・コスト安の国内債券と比べ、リスク・コストともに高くなる外国債券を、リスク許容度の高くないかたが優先する必要性があるのか、疑問です。

外貨預金・為替への投資はどう考えるか

前述したように、僕のFXについてはポートフォリオにいれておりません。

事前に決めてポジションをとりますが、短期売買をすることもあれば、長期になることもあります。

資金的余裕のあるかたや為替が必要なかたは組み入れるケースもでてくるかもしれません。

為替というのはただの交換レートですからそれ自体に成長性はありませんし、相対的なものです。

自国通貨の事情に加え、相手国や他通貨にも左右されてしまいます。

現地通貨ベースではいわゆる預金です。

外貨預金には利息がつきますので、ポートフォリオに組み入れていくのであれば、パフォーマンス向上のために利回りは意識したほうが良いでしょう。

ただ、海外ETFなど、外貨で直接買いたい資産がある場合などは活用できます。

目先の相場に振り回されないように

積立投資はコツコツと退屈な投資法です。気持ちが前のめりなかたは相場がちょっと動くと気にしすぎてしまう傾向があります。

一方、一括投資は刺激が強いため、相場がちょっと動くと心配になりやすいです。

長期投資でじっくり増やしたいのであれば、相場チェックによる一喜一憂とは、徐々に距離をおくべきでしょう。

そしてもし迷うのであれば、とりあえず少額投資も有効で、あとで簡単に修正しやすい余裕をもっておくと良いです。

どちらにしでも、10年以上にわたる長期投資であれば、上げでも下げでも、いくらでもチャンスは巡ってきます。

しかし、待機資金やポジションがないとその恩恵を受けれません。

投資用の待機資金である預貯金と運用残高とのバランスは意識しておきましょう。

チャンスを確実にモノにするためにも、少額で得られる知識や経験はどんどん積んでくださいね。

お知らせ

現在、確定拠出年金相談ねっとでは、「10人集まれば どこでも相談ねっとセミナー」を企画しています。

開催事例

商工会、経営者団体などの経営者向けの勉強会

学生や社会人サークル向けの勉強会

町内会や自治体などの勉強会

PTAや保護者会などの学校行事の勉強会

職場の仲間うちでの勉強会

など

お気軽にご相談ください!

ご参考: 「みんなにいいさ!NISAがいいさ!」

「みんなにいいさ!NISAがいいさ!」