こんにちは。東京、品川・高輪ゲートウェイの確定拠出年金相談ねっと認定FP、野原です。

世間では、相変わらず「年金不足問題」が賑わっているようですね。

当初、この一連の報道を見た時に感じたのは「違和感」「不自然」ということでした。

今回のようなケースはよくあることかもしれませんが、情報ソースに対して「事実はひとつ、解釈は無限大」というのが通常のリアクションであるはずです。

報道機関や媒体によって、いろんな意見が飛び交って良いはず。

さらにいうと、

「報告書の趣旨」に対して、「老後資金2000万円不足問題」って、もうすでに違う問題にすり替えられています。

以前、下記コラムを書きました。

それ以降、各種情報に触れるなかでようやくある程度、その全体像が見えてきました。

上記記事でお伝えできなかったことなどを加筆するつもりで書きましたのでご覧ください。

今回の問題は、結局何だったのか?

まずは下記のような一連の、結論につながる報道をまとめておきます。※一部抜粋、加筆

URLのリンク先をご覧にならなくとも、下記タイトルや文章である程度わかっていただけるようにしたつもりです。

「全体像」

年金改革遅れに懸念 給付抑制論、タブー視も 「老後資産2000万円」政府火消し

公的年金の制度改革が遅れる懸念が強まった。年金を巡る大きな課題の一つは現在の年金受給者への給付の膨張を抑え、将来世代との格差を縮める改革だ。

政府は経済財政運営の基本方針(骨太の方針)の素案に、公的年金の支給開始年齢の一律引き上げは実施しないと明記。働く高齢者の年金額を減らす「在職老齢年金制度」の見直しも掲げられ、むしろ年金の支出が増える改革が盛り込まれた。

世代間の格差を縮めるために、マクロ経済スライドの発動を強化すべきだという意見が有識者の間では多い。現行制度では賃金や物価の上昇率が小さかったり、マイナスだったりすると十分に機能しない。発動しやすい仕組みに見直すことが急務だが、当面は議論さえも封じられそうだ。

金融機関への強力な監督権限を持つ官庁として「監督外」の国民感情を読み違えたのも痛手。「審議会で議論してきたのは年金制度そのものではない」と批判を受け流そうとしたが炎上に拍車。金融庁幹部は「関係者への配慮が足りなかった」と悔やむ。

「国側」の結論

私的年金政策に冷水 「老後資産2000万円」問題 厚労省「自助 言葉すら敬遠」

公的年金の制度改正を控えるなか、金融庁と厚生労働省は自助努力を後押しする制度の拡充を狙っていたが「それどころではなくなった」(厚労省幹部)。両省庁と連携する財務省も長期戦の構え。

長寿化が進む社会で、一人ひとりの老後資産づくりをどう支えるかは政府として避けては通れないテーマ。そのための手段として政府は、個人型確定拠出年金iDeCoや、少額投資非課税制度(NISA)を使った中長期の投資を推奨している。

時限措置であるNISAを恒久化するよう財務省に要望している金融庁にとって、今年は「勝負の年」になるはずだったが、ある幹部によれば「報告書を土台に要望するはずが、その土台がなくなってしまった」と嘆く。自助努力を促す制度を充実したいがために将来不安をあおりかねない表現を報告書に盛り込んでしまった。

一方財務省幹部によれば、まずは報告書を巡る騒動の沈静化を待つ姿勢「結論を出すには2~3年はかかる」と長期戦の構え。

そもそも財務省内では、公的年金の財政検証がある年に、私的年金などの自助努力に関する議論をすることに慎重な意見も少なくなかった。

なぜか。日本の納税者の6割は所得税率が最低限(5%)、つまり課税対象の所得が195万円以下。別の財務省幹部は「自助努力は”お金がある人”の話。まずは積み立てるお金がない人の支援を優先すべきだ」と話す。

とはいえ急速な高齢化が進む中では、公的年金の制度維持と、自助努力を支える仕組みの充実を並行して進めることが不可欠だ。一連の改革が実現できなければ、支えなき「人生100年時代」にもなりかねない。

麻生氏「議論を単純に比較するのはミスリーディングだ。赤字や補填は不適切だった」

老後の資産形成は「自ら考え、金融サービスがその手伝いをすることを考えながら行動していかないといけないのが私の考え」と強調。

年金制度「自助努力」削除へ 財制審建議 「老後資産2000万円」巡り

財政制度等審議会(財務相の諮問機関)がまとめる2020年度予算案の編成に向けた建議(意見書)の概要が判明。18年春の建議に明記した私的年金などでの「自助努力」との文言は削除する方向。

19年は5年に1回の公的年金制度の財政検証を実施するため、年金分野の課題や提言に多くの分量を割く。18年は「私的年金といった自助努力の促進」の必要性を明記。ところが、自助努力を促すことが公的年金制度の失敗を意味するとの意見などにより、財務省と財制審は「今はあえて触れる必要はない」と、自助努力には言及しない判断へ。

麻生太郎金融相:金融庁の報告書について「公的年金制度が危ないかのように受け取られたのは甚だ不適切な表現」と指摘。誤解を招いた責任の所在については「何とも言えない」と述べる。

厚生労働省:試算の根拠となった総務省の家計調査をもとに「数字の議論をしたことはない。老後の生活費が不足すると言ったこともない」と説明。試算を示したのは金融庁側で、厚労省ではない。

「民間」の結論の一例

参照元(金融庁WEBサイト内)

当初資料

金融審議会市場ワーキング・グループ「高齢社会における資産形成・管理」報告書(案)令和元年5月22日

修正後

金融審議会 「市場ワーキング・グループ」報告書 の公表について

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」令和元年6月3日

個人的に参考になると思う記事

人生100年時代に自助努力を、と国が示して怒っている人は、「一部」と「全部」の大違いが分かっていない

人生100年時代の公的年金保険改革とは何か 2019年年金財政検証のポイントを読み解く

老後資金のイメージづくりに役立つかもです

大誤算は、怒りの声の本質が見えてなかったこと

これは個人的な推測の域をでていませんが、各種報道を見る限り、そもそも論として年金制度や政府側に対する根強い不信感が存在していた。

政治家や芸能人の年金未納問題(未納3兄弟など)

年金支給漏れ問題

ひとまずすぐに思い出せただけでもこれだけあります。

このような状況下で、一部の人は「年金だけでは老後生活できない」という当たり前の現実を述べた正論に対して、

メディアが一部分のみを切り取り、それに煽られた一部の方々は「無責任」と判断し怒りの声をあげた。

まずは国側がやるべきことをやれよ、という印象を抱いた。

なぜ時代に合わせる必要があるからといって、若者であればあるほど年金で損をしないといけないんだと。

そしてさらに、現状認識のあとの具体的な老後資産形成手段が、資産運用の話になってしまっているとこが、また気持ち悪さを醸し出しています。

年金減らしたうえに、無理やり投資しろということか、って。

誰だって損することなく、儲かりたい。

年金と資産運用を並列させて説明する難しさは、企業型確定拠出年金の研修などを通じて、僕もよくわかっているつもりです。

金融庁やワーキング・グループには、もしかしたら庶民的な感覚を持ち合わせているかたが少なかったのかもしれません。

毎月1万円や2万円を払うのが大変なかたであっても本当は、払うべき理由がきちんとわかっていて、納得したうえでなら喜んで払い続けるという人もいるでしょうに。

人は正論ではなく、感情によって行動する

このような、庶民感覚の乏しい組織と一部国民のように、集団間の関係性が劣化している場合には、真正面から正論を振りかざしても、何の意味もありません。

むしろ逆効果。

内容も難しいので、そもそも理解しづらいし、一般的な内容になってはいない。

これがわからないなら「バカ」みたいなことを言うのは簡単だが、そんなことが言えるならすでに世の中変わってるし、そんな突き放したってなんの意味もないですよね。

結局、人は理屈では動かないんです。

では、何で動くかと言えば「感情」です。

人を動かそうとした時に最も効果的なことが、「理論を使って感情に訴える」ことです。

まさに脳科学や心理学ですよね。

説得は、心の壁にブロックされて感情に訴えることができません。

聞く側に、聞くだけの体勢と気持ちが整っていないと伝わりません。

そして皮肉なことに、今回メディアが使ったのは、その壁をいとも簡単にクリアしてしまう、最も得意とする力「Emotional-Based Marketing」です。

確信犯としてのメディア

「Emotional-Based Marketing」は、人間の負の側面やネガティブな感情(怒り・恐れ・哀しみ・不条理への憤りなど)へアプローチして行動を促そうとする手法です。

スター・ウォーズでいえば、ダース・ベイダー卿などの暗黒面のパワーです。

つまり「煽る」ということです。

メディアはこの手法を最も得意としていますし、セールス現場やライティングなどでも多様されるノウハウです。

今回でいえば、背景はこんな感じです。

↓

「年金安心」「2,000万円貯める必要」というキーワードに対して、「また損をさせられた」というような感じで、怒りの感情が醸成される

↓

報告書等を読んでも、正論が書いてあるだけ

↓

余計に怒りの感情を逆なでされる

これでは、伝えたくても伝わんないですよね。

そして、なぜこのような偏った報道ばかりが目立つようになったのか、もちろん僕にはわかりません。

ただ推測できることは、この偏った報道を促す、なんらかの指示がどこからかあったのではないかということです。

マスコミレベルなのか、もっと大きな見えない力が働いているのか、もちろんわかりませんが。

心理抵抗なく、人を行動へ促す新しいマーケティング

一方、説得することなく伝える方法が「Story-Based Marketing」です。

スター・ウォーズでいえば、ジェダイの強力なフォースです。

これは物語を通じて、聞き手に自発的に成長や成熟を促します。僕の好きなマズローの「欲求5段階説」や「ヒーローズ・ジャーニー」、「神話の法則」「物語の法則」などに基づいています。

最も典型的なのが、ハリウッド映画やアニメなどです。

そのストーリーには、伝えたい「メッセージ」が必ず込められて、さらに効果的な「伝え方」をもって展開されます。

つまり「物語る」ということです。

「ストーリー」+「伝え方」で、「ストーリーテリング」と呼ばれ、数種類の伝えかたがあるわけです。

僕が得意としている「ゲーマネケーション」はまさにこの、Story-Based Marketingに基づいています。

また、昨年から実施している、「カードゲーム大会」とかはまさに具体的な事例になります。

このゲーム、最近では企業向けなどで興味をもっていただけるケースが増えてきています。

楽しい、ワクワクすると人は行動しやすくなります。

だから僕は、FPとしてはまず、節約・家計改善ではなく、発想を変える・大きくするということから始めることをオススメしています。

思考の枠組みをいったん広げてからのほうが、ライフプランや資産形成の話は理解しやすいし、あなたが本当は何を望んでいるかということが新たに見つかってしまう可能性もあるからです。

また、資産運用や国際分散投資のような話は、

思考の枠組みを広げる、発想を大きくするには、とても効果のあるテーマになっています。

ということで、年金についてのわかりやすい「マンガ」をご紹介します。

ぜひ読んでみてください。

最終的に損をしたのは、我々国民

以上のように、今回のメディア報道が、その趣旨をゆがめる結論に終始したこと。

また、その報道を受けた一部の怒りの声が拡大しすぎたことにより、結局損をしたのは我々国民です。

金融庁としては、長生きした場合に起こり得る様々なリスクに備えるよう、より若いうちから老後資金を総合的・計画的に貯めていく資産形成を促し、その具体的手法である制度をより充実させるはずでした。

何度も繰り返しますが、ただの預貯金も立派な運用ですが、ただ貯めるということしかできてないかたも多いです。

ところが、今回の騒動で、その動きは数年先送りにされてしまった。

少額から投資可能になり、さらに非課税などのおまけつき。いままで投資に縁はなかった層へ徐々にアプローチできていていたのを、さらに加速させるような動きは、これでいったん停滞することになります。

資産運用は富裕層向けのものと決めつけている人は多いですが、お金がないからこそ資産運用しているというかたもいます。

とある証券会社の顧客の半分は、残高500万円未満であり、決して富裕層のものではありませんし、僕の個人のお客さまには、高年収のかたはいらっしゃいません。

有利な制度を使って、普通に資産形成したい真面目なかただって、現実的にはいるわけです。

日本の年金制度を信じられないなら、どうやって合法的に節税や社会保険料の適正化につなげられるのか、逆に知恵を絞ってはどうでしょうか?

企業型・個人型確定拠出年金や少額投資非課税制度(NISA、つみたてNISA)などが良い例ですよね。

また、もっと世界へ目を向けると、日本の超高齢化問題へのアプローチや実践例は、これからやってくるであろう、世界的な高齢化対策への大きなモデルケースになります。

日本こそ、まさに世界のお手本となる可能性もあるわけです。

日本にお金が集まる。

日本の大企業や中小企業を訪れる外国人が増える。

個性的な中小企業、生き残っている中小企業にはチャンス。

外国人にとっては、退職金などの見える化は当たり前。

確定拠出年金などのさらなる普及へつながる。

残念です。

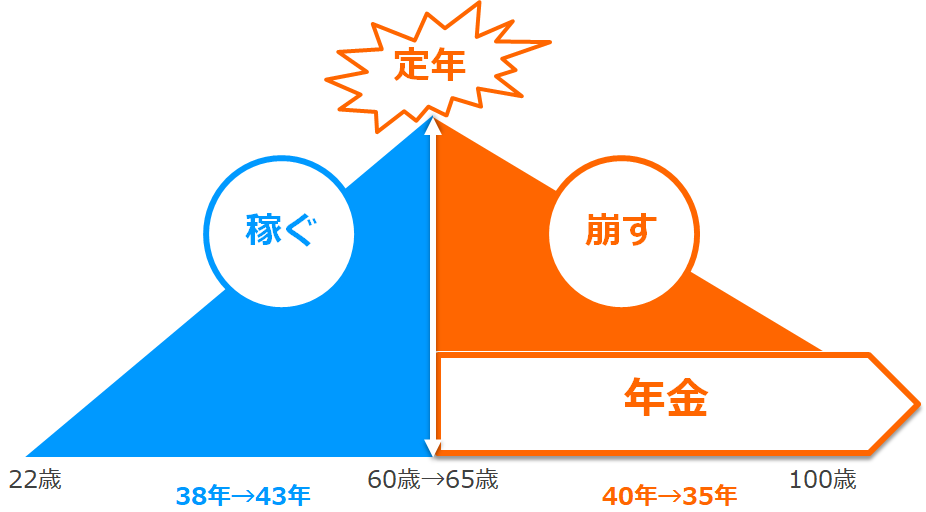

2,000万円足りないとわかっているなら、2,000万円貯めちゃう!?

あなたは、人生におけるお金のイメージをもっていますか?

年金だけでは老後資金が賄えないのは明白であり、現状の年金制度の構造上、今後は徐々に厳しくなる可能性が高いです。

また、社会保険料を払わなくて良いということもありません。

どうせ払わなければいけないのなら、もっと建設的な行動をとってみても良いでしょう。

長生きした場合「自分だったらいくら足りないのか?」という不足分への備えを、誰でもないあなた自身が自分事として、どうやって余裕をもって貯めていくかということだけを考えれば良いと思うんですよね。

その際、前提として平均値というか目安のイメージがあるとわかりやすいですよね。

そのために、あの報告書があったわけです。

ところが、あなた個人については、2,000万円という数字は、基本的に関係ないんですよね。

そして、年金制度の未来を憂いたり、予測しようとする時間があるなら、さっさとどうやって2,000万円以上を貯めるのか、早く考えていけばどうでしょう。

そもそも、2,000万円はともかく、自分の場合はいくら不足しそうなのか?

知っておいて損はないでしょう。

以下、おまけです。

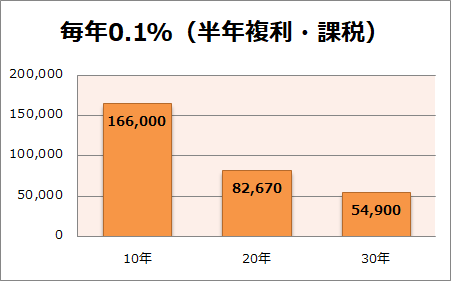

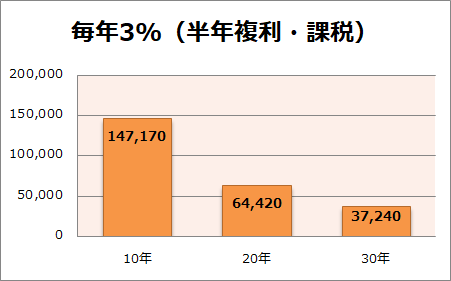

2,000万円貯めるには、毎月いくら積立てすれば良い?

今回の騒動で、「2,000万円」という金額が独り歩きしているようですので、せっかくですからこの金額について考えてみたいと思います。

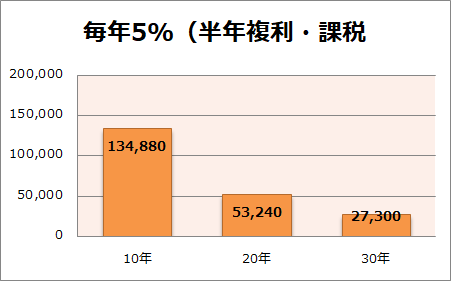

下図は、各金利を前提に半年ごとについた利息に対して、20.315%の課税後に複利投資していくと、2,000万円ためるには、毎月いくらの積立てが必要なのかを表しています。

例えば、こんなサイトがあります。

各パターンで全然違いますよね。

目標金額を貯めるのに最も大切なのは、金利と時間です。

金利があるからこそ、積立て期間(年数)に応じて、毎月の積立金額をより少なくすることが可能となります。

ただし年数が短すぎると、金利がちょっと高いくらいでは、なかなかお金を貯めることはできません。

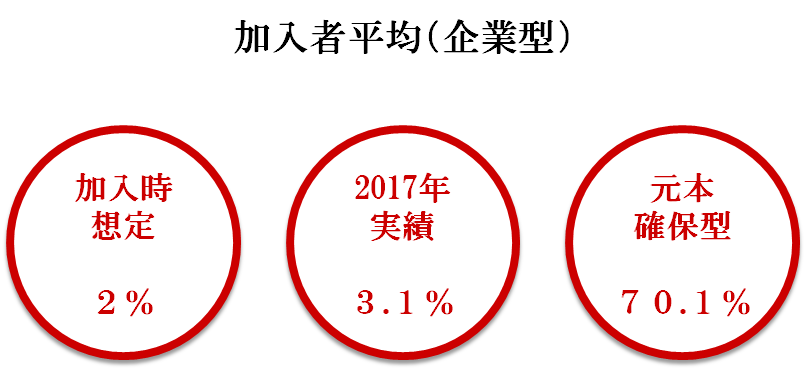

企業年金連合会資料「2017(平成29)年度決算 確定拠出年金実態調査結果(概要)」によれば、

企業型確定拠出年金の加入者の運用利回りは、それほど高くなっていない上に、元本確保型(定期預金)で運用しているかたが多くなっています。

これではなかなかお金を貯めることはできませんよね。

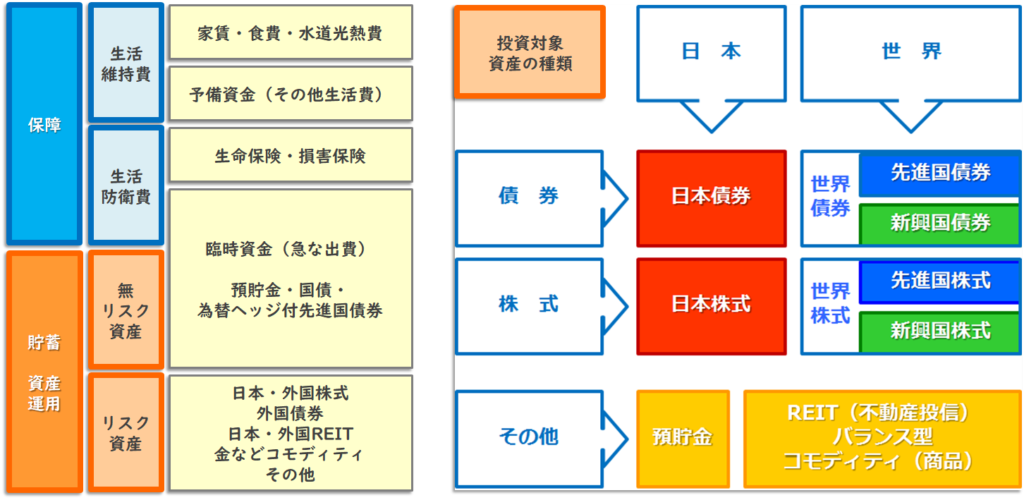

確定拠出年金やつみたてNISAなど「非課税」がウリの制度をご利用になる場合は、制度のメリットを活かすためにも、運用部分はしっかりリスクをとっていっても問題ないでしょう。

ただし、その場合はちゃんと自分に見合った、いざという時の緊急資金や、リスク資産が下がった場合に備える予備資金を確保しておくように心がけましょう。

ご参考

家計のお金の分け方や投資対象については、下図をご参照ください。

人生有限、貯蓄無限

そのワクワクから、お金が湧く湧く