こんにちは、確定拠出年金相談ねっと認定FP、品川オフィスからお届けしている野原 亮(のはら りょう)です。

最近の個人型確定拠出年金iDeCo(イデコ)ブーム、凄い動きになってきてる実感があります。

みずほ銀行がついに手数料を大きく下げてきましたし、ネット証券の一角、マネックス証券もiDeCoのサービスを開始してきます。

- ご参考:たわらノーロードシリーズ

■ マネックス証券

このような動きもあるのか、ご相談やら日々の会話のなかで、本質的・根本的なご質問などをいただく機会が増えてきました。

「 なんで資産運用しなきゃいけないの? 」みたいな感じです。

ブームになる一方で、なんとなく反発してみたい気持ちもわかりますよね。

「 しなきゃいけないの? 」と聞かれれば、「 別にしなくてもいいんじゃない? 」と答えてしまいそうですが、資産運用を「 したほうがいい理由 」なら、2つだけあります。

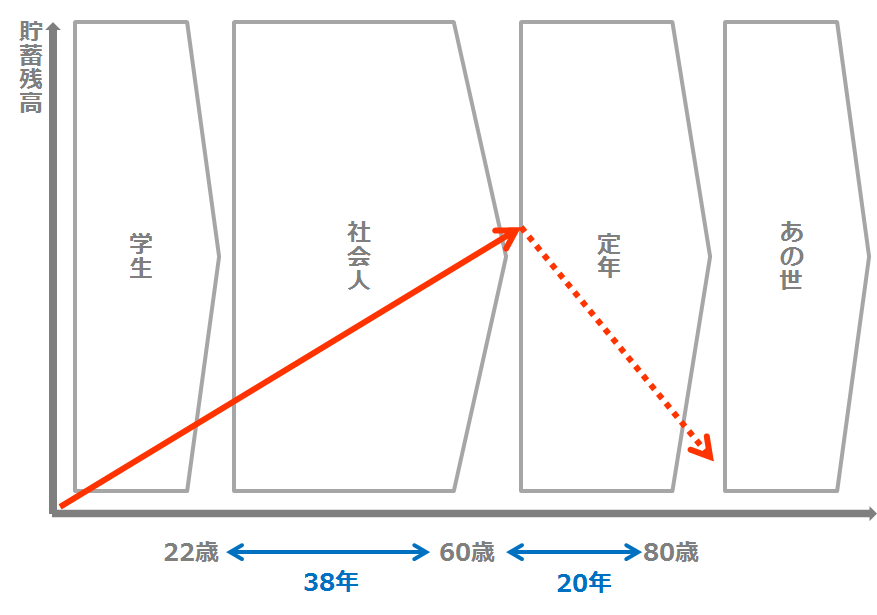

【 人生は有限、貯蓄は無限 】

1.人生は有限なので、稼げる金額も有限

「 人っていつか死んじゃうと思うけど、何歳まで生きると思う? 」と聞くと、「 いや、俺は死なない! 」という人もいますが、寿命はいつかやってきます。

人生は有限なんですよね。

現役で大学に入学したとして、社会人になるのが22歳。

定年60歳だとすると、社会人生活の稼げる期間は38年。

80歳でなくなったとすると、年金と貯蓄を喰いつぶしていく定年後は20年。

稼げる期間は限られてるのに、寿命はコントロールできないわけです。

僕らが働くということは、現役の限られた38年のうちに準備するか仕組みをつくることにより、寿命がのびてもっと増えるかもしれない老後の20年分の生活費を確保することです。

定年を65歳や70歳にのばす、あるいは生涯現役をつらぬく。

あるいは定年後でも稼げる仕組みをつくっておく。

もちろんできれば素晴らしいですし、ぜひ実現したいところです。

要は「 元気なうちに老後の準備をしておこう! 」ということなので、

38年「 しか 」ないと思うのではなく、

38年「 も 」あるんだから、けっこう簡単にできちゃうかもね、という気持ちでいてください。

もし、5年や10年しかなかったとしても、だったら1年でも早くやっておくと少しは良くなるでしょう。

「 あの時やっておけばよかった・・・ 」なんて話はいつもよく聞く話です。

2.貯蓄は無限

これは以前書いた下記ブログでも触れているので、ぜひご覧ください。

貯蓄とは、預貯金や生命保険のみならず、債券や株式、家賃をとれる不動産のように、お金を生み出すものを貯めることなので、貯金でもなんでもいいんです。

どちらにしても複利効果を活かせます。

なるべく早くやることにやよって、物理的にとっても有利になれるんです。

そこにタイミングやラッキーな要因が加われば、想定以上にお金を準備できる可能性もあります。

iDeCoって、60歳にならないとお金もらえないんですよね。

これは事実です。

しかしながら、老後に特化しているからこそ、3つの優遇などの長期投資メリットを感じやすい設計になっています。

3つの優遇

・積み立て時、非課税

・運用期間中、非課税

・受け取り時、優遇・非課税

これも事実です。

iDeCoについて知りたいかたには、建前上、メリットとデメリットとしてお話ししています。

当ブログ読者には暴露してしまいますが、実は全くこんなこと思ってないんです、すみませんww

僕にとっては単なる事実が並んでるだけに見えてしまうので、メリットとかデメリットの感覚がないんですよね。

60歳になったら現金化できるから途中でおろしたくなるのを忘れられるし、3つの優遇があるから増やしやすい。

年金以外に最低限の老後資金をためるには有効な手段である、という解釈です。

メリットなのかデメリットなのか、そういう視点で判断する必要性を感じない、というような感覚です。

やれることはなんでもやる!

ビジネスの世界だと当たり前かもしれませんが、資産運用になると僕らってなかなか積極的に考えることができない部分があります。

iDeCoブームを、ブーム以前から支えていたのは僕ら一般庶民だったんですよね。

人生は有限、貯蓄も有限とひねくれるひともいるかもしれませんが、僕はあなたの可能性を無邪気に信じて応援したいと思っています。