ねんきん定期便は毎年お誕生月に届きます。50歳までの方は、現時点での年金額、50歳以上の方は、60歳まで現在と収入が同額であると仮定した見込みの年金額が案内されています。

でも、本当にこの金額がもらえるの?

そう思っている方も少なくないでしょう。もちろんこれからの働き方によって、年金額は変りますから「正しい」金額はその時にならないと分らないというのが事実です。

でもそれでは、将来に向けていくら備えて良いのかも分りませんよね・・・。

公的年金シミュレーターとは?

そんな時にあなたの知りたい情報をストレスなく教えてくれるアプリがあります。それが「公的年金シミュレーター」です。これは厚生労働省が開発し無料でどなたでも使えるアプリです。お手元に「ねんきん定期便」があれば、印字された二次元コードで簡単にアクセスすることができます。

公的年金シミュレーターでわかること

年金と税・社会保険料の負担額

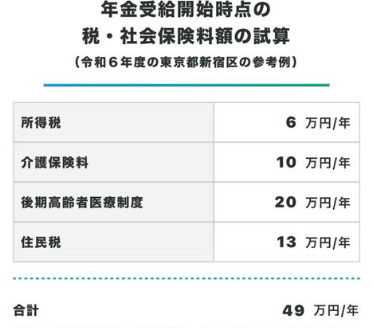

アプリにアクセスすると生年月日を入力する欄があります。「試算する」を押すと、現時点でのあなたのねんきん定期便を用いた年金額、更に「税・社会保険料額の試算」を押すと、令和6年度の東京都新宿区の例として負担すべき所得税・介護保険料・国民健康保険料、住民税が表示されます。

定年後の収入増による影響

こちらは会社員が60歳定年、65歳から年金を受け取ると仮定した一例です。年金額は現役時代の収入によって変りますので、あくまでもサンプルとしてご覧下さい。大事なポイントは、年金163万円に対し、税と社会保険料の負担が約18万円という情報までこのアプリでは教えてくれるということです。負担率約9.1%です。

同じ方が定年後65歳まで年収300万円で働くと、年金額は184万円まで増えることが分ります。

その際の税・社会保険料の負担は年間21万円です。負担率は約11.4%です。

年金受給を遅らせるとどうなる?

では、年金受給を5年遅らせて70歳としたらどうでしょうか?年金額は241万円まで増えました。

この時の税と社会保険料は36万円、負担率は約15%となります。手取り月17万円で充分となれば、65歳から70歳までの5年間が無年金期間ですから貯蓄の取り崩しが必要となります。

こちらはさらに年金受給開始を75歳まで遅らした例です。年金額は311万円と高額になりますが、税と社会保険料の負担は49万円、負担率は約16%です。また月の手取りは21.8万円と70歳から年金を受け取る例より月5万円弱受取り額が大きくなります。

ただ、年金収入が300万円を超えてくると介護保険や健康保険の自己負担割合が1割ではなく2割程度になる可能性も高まるので、一旦年金は70歳からの受給と考えてみることにします。

老後の生活費と備え

2022年の総務省家計調査によると65歳以上の単身無職世帯の月々の平均支出額は約15万円です。すると年金手取り17万円でも充分まかなえることになります。ただし平均値では、住居費の割合がとても低い、つまり持ち家の方が多いデータなので、この数字を目安にしようとすると、できれば65歳までに住宅ローンの支払を終えて住居を確保していることが望ましくなります。

貯蓄の必要額と老後資金の準備

仮に65歳まで働いて、住宅ローンの返済も終わったとしましょう。65歳から70歳までの5年間は無年金ですからその間の資金は事前に貯めておく必要があります。生活費を平均値をすこし上回る月20万円だとすると5年間に必要な資金は1200万円です。

70歳以降年金暮らしとして生活費を20万円で見積ると毎月年金だけでは足りないお金が3万円です。100歳までの30年間の合計は約1000万円です。

もしあなたか現在50歳で老後資金準備は手つかずという状態であれば、あと15年で合計2200万円を作るための計画を練る必要があります。退職金はありますか?毎月いくら積立られそうですか?NISAやiDeCoで運用もはじめてみませんか?

お一人で考え、計画を実行していくのが大変だなと思ったら、FP相談ねっとのファイナンシャルプランナーにご相談下さい。

FP相談ねっと代表 山中伸枝