人生で3回、封筒で届くねんきん定期便

「ねんきん定期便の封筒って何色ですか?」

そう聞かれると、多くの方が「えっ、はがきですよね・・・」と戸惑いながら答えるのではないでしょうか?

でも、人生で3回、「節目年齢の年」だけは、写真のような青いA4サイズの封筒で届きます。

節目年齢の年とは、35歳、45歳、59歳の3回です。

筆者は先日59歳の誕生日を迎えたので、この写真は筆者が受け取ったねんきん定期便の封筒です。

節目年齢のねんきん定期便と通常のねんきん定期便との違い

50歳までの方には、現時点での年金額が、50歳以上の方であれば、現在の状況が60歳まで継続することを前提とした見込み額が掲載されるという点では、節目年齢時のねんきん定期便と通常のねんきん定期便は同じです。

一方通常のねんきん定期便は直近13ヶ月分の月別状況のお知らせですが、節目年齢時のねんきん定期便には、20歳以降の月別状況がずらりと並んでいるのが特徴です。

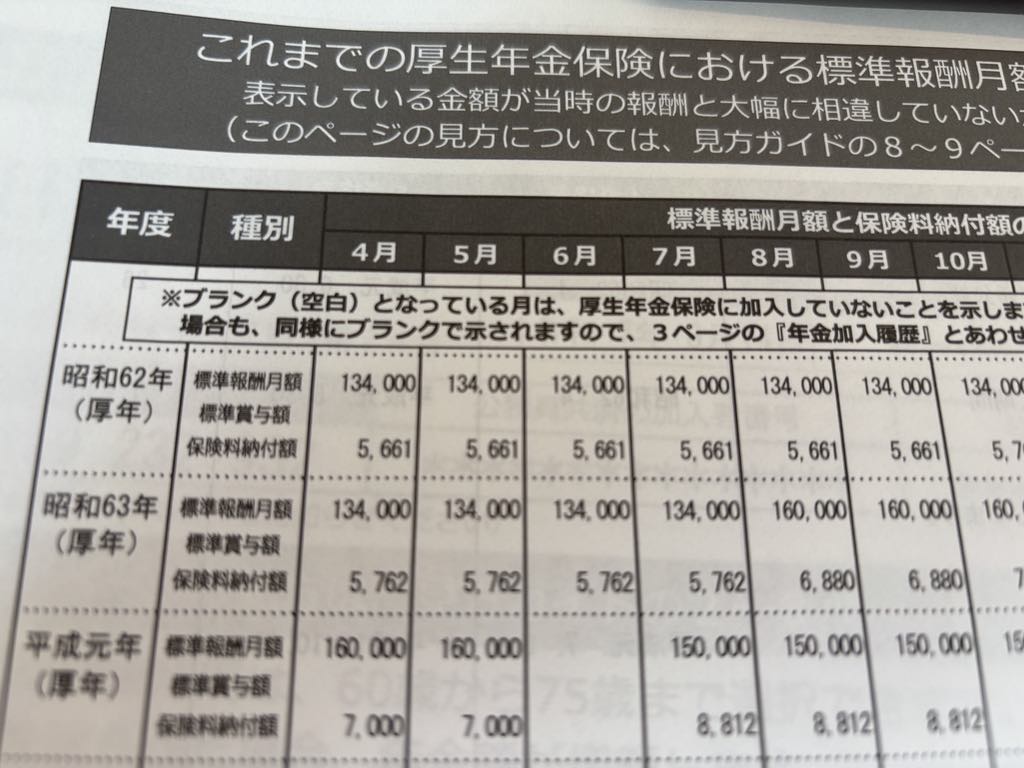

月別状況の記載からわかること

引き続き筆者のねんきん定期便ですが、月別状況の記載は昭和62年4月から始まっています。筆者は短大を卒業し、その年の4月から旅行会社で勤めはじめましたので、標準報酬月額134,000円というのは当時の給料の額だということが分ります。

支払った厚生年金保険料は5,661円ですから、負担割合は4.22%。現在の個人負担率は9.15%ですから、だいぶ違いますね。ただし、当時は賞与には社会保険料が課せられていませんでした。従ってその分将来の年金額にも反映されていないということになります。

平成元年6月に空欄があるのは、転職です。本当であれば、その間国民年金保険料を支払わなければいけないのですが、手続きをせずに次の会社に移り厚生年金に加入しています。つまりこの1ヶ月は年金保険料未納期間となります。

国民年金保険料を未納した場合、2年間に限りあとから保険料を支払うことができます。しかしそれ以上経過すると保険料の支払ができなくなります。

年金受給の為に大切な「受給資格期間」

年金加入義務が発生するのは20歳のお誕生月です。筆者は昭和41年生まれなので、昭和61年のお誕生月から年金加入義務が発生しています。しかし当時は学生の場合国民年金の加入は「任意」でしたので、筆者は保険料の納付をしていませんでした。つまり未加入(保険料未納)です。

というより、当時は年金に加入するという知識も持ち合わせておらず、知らないままその時期が過ぎていったというところです。なお、学生に年金加入が義務づけられたのは平成3年4月からとなります。

任意加入と未加入(未納)の違い

任意加入と未加入(未納)の違いは、将来年金を受給する際に必要な「受給資格期間」にカウントしてもらえるかどうかです。任意は、加入してもしなくても良いという期間にあえて手続きをしているので、「受給資格期間」には、認められます。一方未加入(未納)は、義務を果たしていないことになるので、「受給資格期間」にカウントされません。

「受給資格期間」とは

年金受給のためには非常に大切な概念です。例えば、老齢年金を受給するために必要な受給資格期間は、年金受給開始までに120ヶ月です。年金を受け取る時期までに10年以上の年金保険料の支払済み期間、もし事情があり保険料の支払ができない場合は免除期間として認めてもらえるよう申請をしてこの受給資格期間を満たす必要があります。

また障害年金、遺族年金については、該当する時に(障害を負う、死亡する)本来年金に加入しなければならない義務期間のうち3分の2以上の受給資格期間を満たしていることが受給のための条件です。

例えば、大学を卒業して就職、23歳の時に重い障害を負い障害1級に該当したという場合、本来20歳から23歳までの3年間年金に加入しなければならないところ、22歳までの2年間が年金未加入だと3分の2以上の受給資格期間を満たすことができていないため、障害年金を受給できなくなってしまいます。(特例として、初診日(障害を負うことになってしまった最初の受診日)までの直近13ヶ月に保険料の未納がなければ受給は可能)

年金の給付には、老齢年金、障害年金、遺族年金と3種類あり、老齢年金以外はいつ受取事由が発生するのか分らないので、やはり年金保険料はしっかり納付するべきでしょう。

筆者の場合、20歳の誕生日から就職するまでの10ヶ月、そのほか転職期間の5ヶ月、合計15ヶ月間の未納期間があります。このように節目年齢時のねんきん定期便は過去の自分の保険料納付記録を確認するために非常に重要な意味をもつものです。

過去の未納期間はどうしたら良いのか?

国民年金は60歳までが加入の義務です。それまでの保険料納付済み期間(免除期間については免除割合)に応じて老齢基礎年金(国民年金から支払われる老齢年金)額が決定します。

筆者の場合、今後60歳まで厚生年金に加入しながら国民年金保険料を支払い続けたとしても、過去の15ヶ月分は保険料未納です。仮に老齢基礎年金満額(経済状況などによって毎年金額は変わる)が80万円だとすると、15ヶ月の未納期間は年金約25,000円分のマイナスに相当します。(80万円/480ヶ月x15ヶ月)つまり、この先ずっと40年間保険料を支払った方に比べると25,000円少ない金額でしか老齢基礎年金は受け取れないということです。

この不足する金額を挽回するためには、60歳以降国民年金に任意加入をして過去未納だった期間分保険料を追加で支払う必要があります。

あるいは、厚生年金に60歳以降加入して働くと、「経過的加算」といって、あくまでも厚生年金ではありますが結果的に過去の国民年金未加入期間分相当の金額が補填される仕組みを利用することができます。ただし厚生年金加入期間が480ヶ以上ある場合はそれもできません。

筆者はどうするのか?

60歳までの厚生年金加入期間は463ヶ月になる見込みなので、その後継続して厚生年金に加入して働けばなんとか過去の未納期間15ヶ月分は「経過的加算」で埋まる算段です。そうすることにより老齢基礎年金は満額にはなりませんが、厚生年金から支給される分を充てることによりほぼ満額という金額で年金が受けられる見込みです。

仮に数ヶ月不足するような状況になっても、厚生年金で働き続ける限り国民年金の任意加入もできないため、満額には届かない老齢基礎年金額で甘んじるしかないということになります。過去に遡ることはできないので、iDeCoなどの自助努力で不足分は埋めるしかありません。

年金記録の確認の重要性

このように年金記録を確認することは、今後の人生設計をするにあたりとても重要なことです。ねんきん定期便の見方が分らないという方はぜひ専用ダイアルに問い合わせをしてみてください。

そのうえで、これからのお金の準備についてはファイナンシャルプランナーに相談されると良いのではないでしょうか?

しっかり準備して後悔のない人生にしましょう。

将来の年金についての不安を抱えている方や疑問がある方はぜひ、FP相談ねっとのファイナンシャルプランナーにご相談下さい。

FP相談ねっと代表 山中伸枝