ご相談者様 DATA

【年齢】51歳 佳代 様

【職業】パート(ネット販売会社の事務・扶養内で勤務)

【性別】女性

【家族】既婚・夫(建築関連企業勤務53歳)と娘(大学4年21歳)の3人家族

~相談しようと思ったきっかけ(アンケート抜粋)~

住宅ローンの返済について不安があり、FPの三原さんに個別相談をしました。結果として借り換えをした方がメリットがあるとアドバイスをいただき、現在返済をしている銀行に金利引き下げの交渉をして総返済額を250万円圧縮することができました。

引き続き、ローンの繰り上げ返済をして早く完済した方がいいのか相談をお願いしたときに老後のお金について洗い出してみましょう、ということでねんきん定期便を持参して見てもらうことになりました。

~ご相談内容~

老後の暮らしについて、今のままで大丈夫なのか?それとも住宅ローンは完済していたほうがいいのか?我が家の家計をみてどうするのがベストか?相談したいと思っています。

~ご相談でお話しした内容~

住宅ローンの返済完了が72歳なので、このまま返済を続けられるのか不安ということでご相談をいただきました(ご主人53歳、奥様1歳)。実際にご自宅に訪問させていただいたのですが、建築士のご主人が設計されたというコンクリート打ちっ放しの戸建てはモダンでインテリアのグリーンが映えるとても素敵な空間でした。

しかし、少し無理をして住宅ローンを組んでしまった、、と家を眺めてため息が出てしまうこともあるんです、と佳代様が打ち明けてくださいました。不安をなくし一緒に道筋を探しましょう!とコンサルティングを開始しました。

まず現在の住宅ローンの返済を確認したところ、借り換えによるメリットがあるという試算が出たので、借り換えと並行して現在返済中の銀行に金利引き下げ交渉の実行支援をさせていただきました。

現在返済中の銀行に交渉して返済条件の変更をするのは、借り換えよりハードルが高いのですが、借り換えにかかる手数料や会社員のご主人が動く手間を考えて佳代様には少し頑張っていただき、借り換えの手続きをまずはしていただき審査パスの結果を持って銀行との交渉に臨んでいただきました。手間はかかったものの、銀行との交渉も上手く行き金利引き下げにより総返済額が250万円圧縮できたと喜んでいただけました。

その後、佳代様から連絡があり「ローン返済完了が72歳のため、主人とも話してなるべく繰り上げ返済を行い65歳までに完済します!」とご夫婦で目標を決めたとのこと。まずは夫婦で話し合い目標を持たれたこと、すばらしいです。老後破綻・下流老人などに至るリスクに夫婦仲が上手くいっていないというのも実は大きな原因になっているとも言われていますので、夫婦で話し合いをされていることは明るい未来が待っているともいえます。

ただし、積極的に繰り上げ返済を行ったほうがいいのか?繰上げ返済は確かに借金は減りますが手元のお金がなくなることですから、結論を急がずまずは自分の家計の状況を確認してからのほうがいいのではないか?とお伝えして、改めて一緒に考えていくことになりました。

具体的には、現在の家計の収支や貯蓄状況、老後に受け取る年金額などを確認して家計のキャッシュフロー表を確認することになりました。

受け取る年金はどのくらい?

佳代様は大学卒業後、化学メーカーに勤務、結婚して専業主婦となりました。出産、子供の小学校入学をきっかけに扶養内でパートや契約社員などをしながら働いている状況です。佳代様のねんきん定期便を見てみましょう。

※日本年金機構・画像データを元に作成

上記のねんきん定期便から、以下のことがわかります。

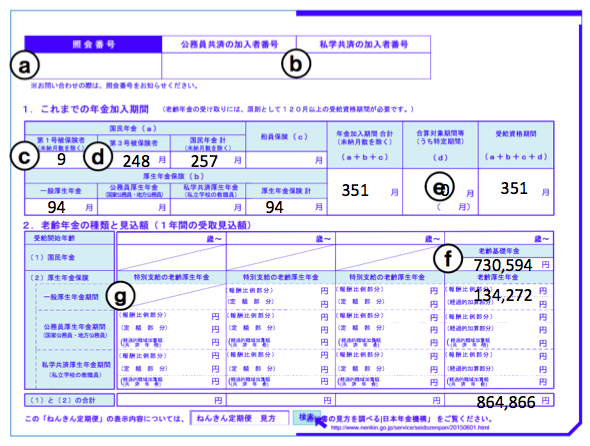

- 受給資格期間:351月 (これまでの年金加入期間)

2017年8月1日より公的年金(老齢基礎年金)を受け取るために必要な資格期間は10年(120ヶ月)となりました。佳代様は受給資格期間が351ヶ月ですので、老齢年金を受け取る資格をすでに得ていることができます。 - 老齢基礎年金:730,594円

老齢基礎年金の満額受給額は定額ではないものの約78万円としておきます。佳代様が20歳当時の大学生の時には国民年金の加入は任意であり、加入していなかったとのことです。ですからこのままであれば730,594円(満額受給より約5万円少ない)が受け取る年金額になります。

満額受給したい場合には60歳以降に国民年金に任意加入をして保険料を払うことで満額受給にすることが可能です。 - 老齢厚生年金:134,272円

大学卒業後、約7年間を食品メーカーと外資系メーカーに勤務、その後専業主婦をしながら1年間正社員として働き厚生年金に加入、現在はパート勤務とのことです。今後、パート勤務を続けた場合に受け取る厚生年金は134,272円になります。ただし、パート勤務であっても扶養を外れて社会保険に加入する場合には老齢厚生年金が増える可能性があります。

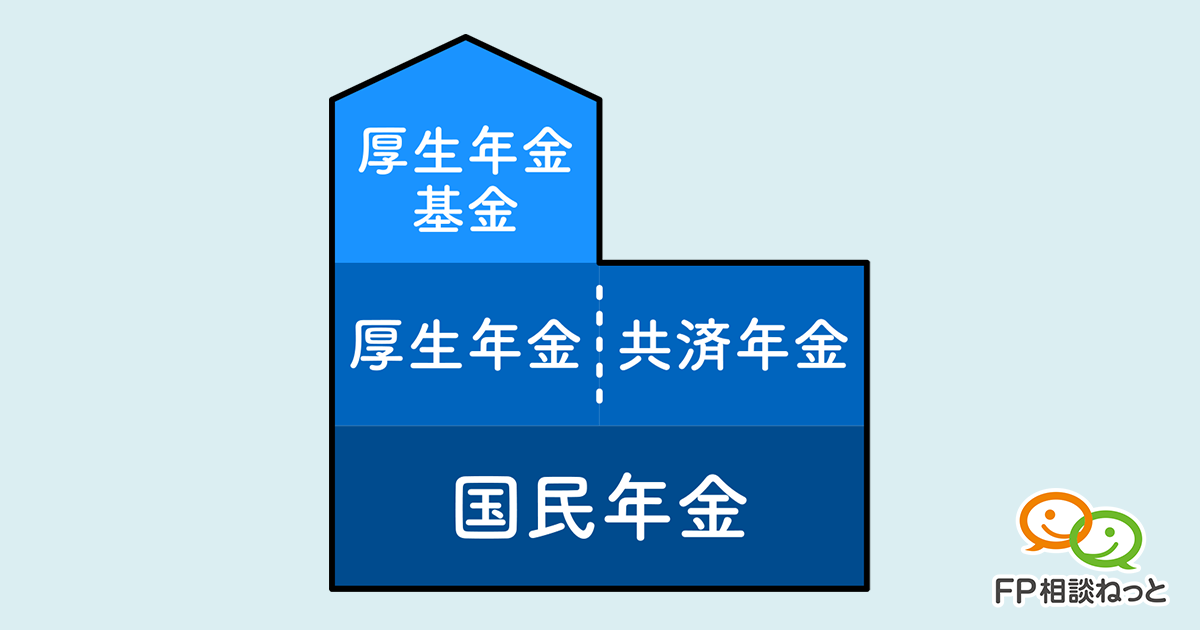

ここで佳代様に厚生年金基金に加入していたか?伺いました。というのも、50歳以上のねんきん定期便には厚生年金基金の代行部分が記載されていません。そのため、ねんきん定期便に記載されている老齢厚生年金134,272円の他代行部分については厚生年金基金から支払われるためそれを確認する必要があります。(50歳未満のねんきん定期便は、厚生年金基金加入の情報まで含まないざっくりとした内容です)

FPにお金の相談してみませんか?

厚生年金基金とは?

厚生年金基金には3つの種類(単独型・連合型・総合型)があります。

単独型:単一の企業が設立する厚生年金基金です。おもに大企業が自社の企業年金制度をカバーする目的で設立しています。

連合型:グループ企業など資本関係が緊密な場合に一つの厚生年金基金を設立しています。

総合型:資本関係のない企業が共同で設立する厚生年金基金です。おもに業界団体や地域団体、業界で実施している健保組合などへ加入している複数の中小企業で設立しています。

厚生年金基金の役割は、会社の福利厚生として公的年金に上乗せして支払われる会社の年金になります。その中でも「代行部分」と言われる部分についてお話しましょう。

厚生年金基金の代行部分

厚生年金基金は会社の年金ですが、国の年金である「厚生年金」から保険料を借りて運用をおこなっています。このことを厚生年金基金の代行部分と言います。つまり本来は国が行う運用を厚生年金基金が代わりに行っているということです。

厚生年金基金の代行部分に関する年金は、65歳以降に老齢厚生年金として支払われるのですが、ねんきん定期便での記載は現在のところわかりにくいかもしれませんので注意しておきましょう。

・50歳未満のねんきん定期便:老齢厚生年金額は厚生年金基金の代行部分を含む

・50歳以上のねんきん定期便:老齢厚生年金額は厚生年金基金の代行部分を含まず

50歳未満では「含む」と記載しましたが、厳密に言えば、厚生年金基金に加入していたかどうかは考慮せずに概算の年金額を記載するという意味です。一方50歳以上はもう少し個々の状況を詳細に見て年金額を記載するという意味です。

しかし、表面的には基金に加入している人は、50歳以降のねんきん定期便で始めて代行部分を除いた、厚生年金にある記録だけで、年金額が計算されるので、その分年金が低くなってしまうのです。

50歳以上の人は、受け取る老齢厚生年金が減っている!と思われる理由はここにあります。ですから厚生年金基金の代行部分の金額を確認しておくことが必要です。

厚生年金基金は解散・移行の方向へ

ニュースなどでも聞かれたことがあるかもしれませんが、厚生年金基金での資産運用はバブル崩壊以降の景気悪化や運用利回りの低迷により運用が悪化しています。そのため運用を続けることが困難な基金も出ていることから、現在では解散や他制度への移行がとられています。

厚生年金基金が解散していた!どうすればいいの?

佳代様が加入していた厚生年金基金について確認していただいたところ、2つの厚生年金基金に加入していたことがわかりましたがいずれも解散、代行を返上していました。

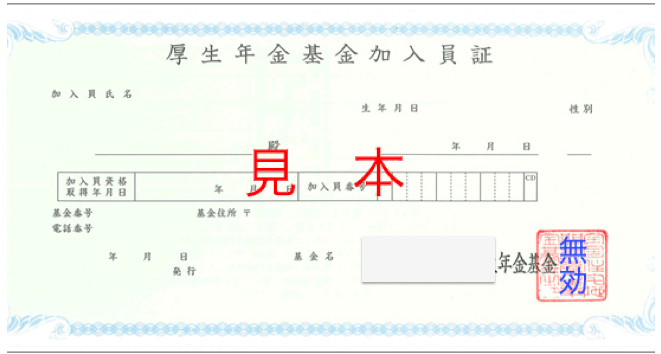

ところで、厚生年金基金に加入していた人は、退職後に「厚生年金基金加入員証」という紙の証書を受け取っているはずです。

証書には将来受け取る基本年金額については記載されていないため確認をしておきましょう。

加入期間により問い合わせ先は異なる

佳代様の加入期間は1社目が単独型の基金に約2年、2社目が複合型の基金に1年です。(5年間働いていた外資系メーカーでは厚生年金基金がありませんでした。)

各基金への加入期間が10年に満たない場合、企業年金連合会が問い合わせの窓口になります。ちなみに10年以上の場合は加入していた基金にそれぞれ問い合わせをします。

電話で確認

企業年金連合会へは電話で内容確認をすることができます。自分が企業年金連合会の年金を受けられる対象なのか不明な場合にも、電話で確認しておきましょう。

企業年金コールセンター

0570-02-2666(受付時間 平日9時〜17時、土日祝祭日・年末年始除く)

コールセンターに電話をしたところ、それぞれの基金の年金額は以下の通りでした。

1社目 21,000円/年

2社目 13,000円/年

合計34,000円を65歳から生涯に渡り受け取ることがわかりました。

インターネットで確認

企業年金連合会のホームページから企業年金記録サービスを利用して受け取る基本年金額を確認することができます。その際、基礎年金番号が必要となります。ホームページの画面上で記録を確認することはできないのですが、基礎年金番号などの情報を入力すると、後日「年金支給義務承継通知書」が送られてきます。そこに記載されている情報は以下の通りです。

- 氏名

- 加入していた厚生年金基金の名称

- 厚生年金基金加入員番号

- 年金手帳の基礎年金番号

- 加入していた期間

- 将来支払われる年金額(年間の支払見込額)

- 支給開始年齢

書面で保管できるので、忘れることがないよう手元に置いておきましょう。

いつからどうやって受け取れるの?

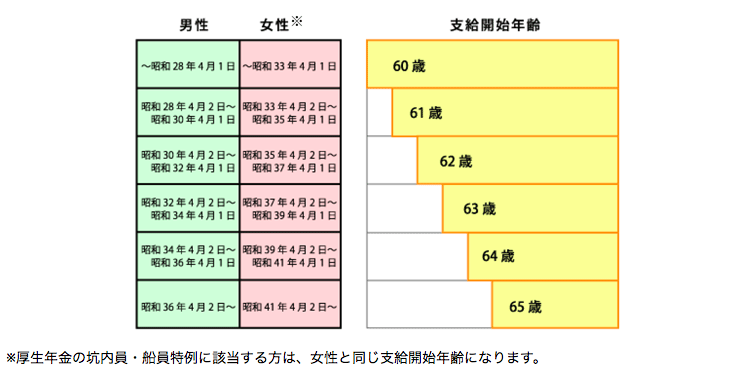

厚生年金基金の代行部分(企業年金連合会の基本年金)については原則として国の老齢厚生年金と同じで性別・生年月日により異なります。

参照:企業年金連合会HPより

佳代様の場合、65歳から受け取ることになります。

受け取る年金はどれくらい?

厚生年金基金の代行部分を含めて佳代様が65歳から受け取る年金額は以下の通りです。

老齢基礎年金(満額受給) 78万円

老齢厚生年金 134,272円

企業連合会・基本年金 34,000円

合計948,272円になります。その他、同様に確認したところご主人様が受け取る年金額は約200万円なので、65歳以降の年金受給額の見込みは世帯で約295万円になることがわかりました。

住宅ローンの返済が老後も続くのが不安、という佳代様でしたが老後の世帯年収を確認できたことでまずは安堵されたようです。さて、この他にも現在の貯蓄や今後受けとる予定の満期保険金やご主人の定年までの働き方などの洗い出しを行いキャッシュフロー表を作成していく予定です。

お客さまの感想

住宅ローンの返済を続けることができるのかすごく不安でしたが、とりあえず老後の世帯年収がわかり安堵しました。厚生年金基金のことはすっかり忘れていましたが、ねんきん定期便以外に受け取る年金があるとわかったことがとても嬉しかったです。

また、勤めている時には全く意識していませんでしたが、一番長く勤めていた外資系メーカーには厚生年金基金がなかったことが今回わかりました。当時、外資系メーカーに転職した動機の一つとして年収が日本企業より若干高かったこともありました。厚生年金基金のことを知っていたらと思うと少し悔やまれます。このように目に見えない福利厚生というのも知っていたら、もっと違う選択ができたのかなと改めて勉強になりました。

引き続きキャッシュフロー表を作成していくのですが、自分たちの気がついていないことがどれだけ出てくるのか怖くもあり楽しみでもあります。引き続きよろしくお願いします。

FPにお金の相談してみませんか?