確定拠出年金の掛け金は全額所得控除です

しかし、所得税率はそれぞれの所得に応じて税率が異なるので、所得税率が分からなければいくら掛け金を拠出したら、いくら節税できるのかが分かりません

今回は源泉徴収票からカンタンに掛け金を拠出した場合の節税メリットを計算する方法をご紹介します

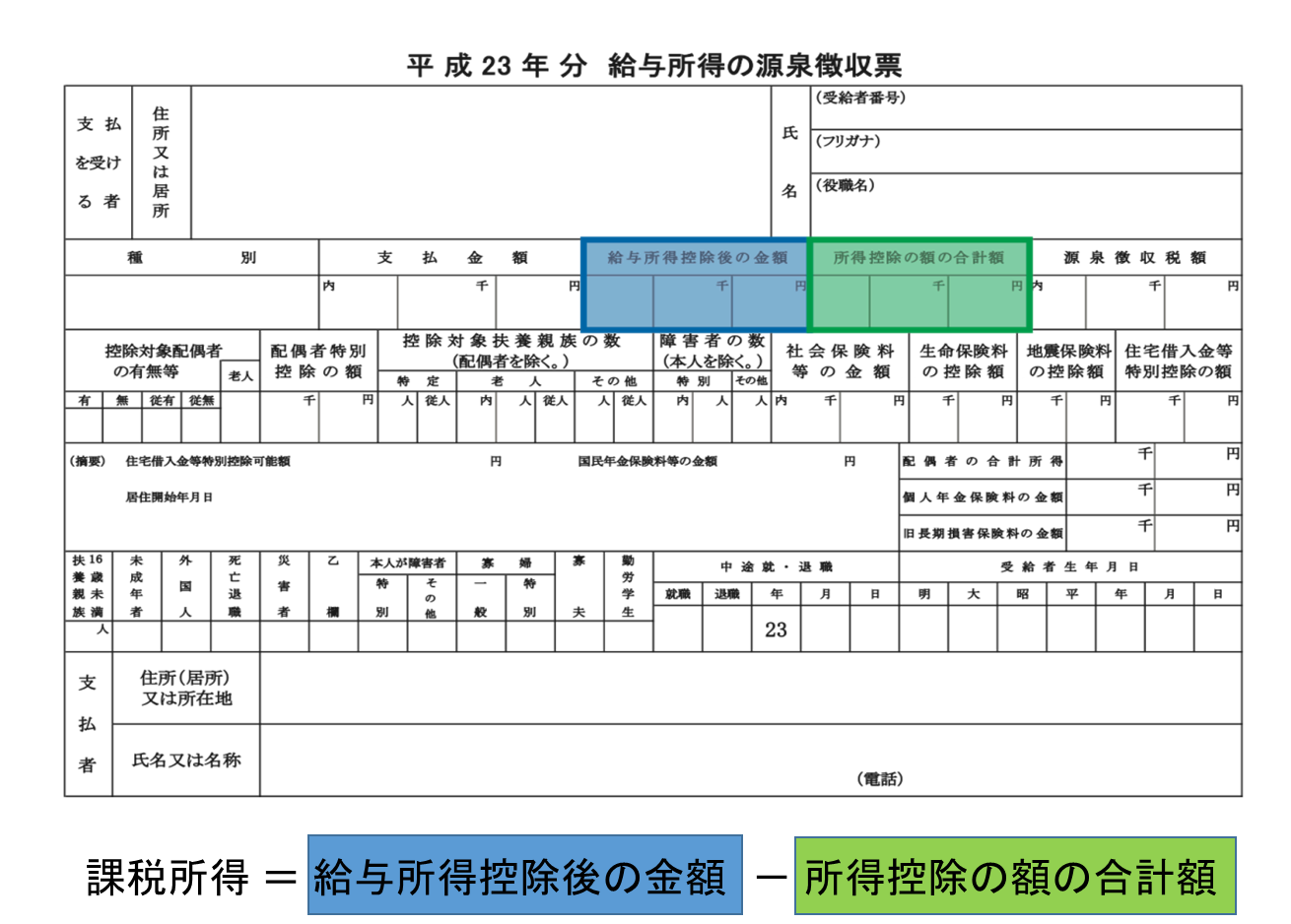

まず、源泉徴収票を用意しましょう

上図にならって、青い部分(給与所得控除後の金額)から緑の部分(所得控除の額の合計額)を差し引きます

この金額があなたの課税所得です

次に課税所得と下のテーブルにあてはめ、対応する所得税率を確認します

例えば課税所得が400万円の人は所得税率20%です

※所得税は超過累進課税なので、所得全額に20%がかけられるわけではありません 詳細はこちらを参照してください 国税庁所得税のページ

所得税率が分かったら、確定拠出年金の年間の掛け金合計額を以下の式にあてはめ、節税額を計算します

掛け金合計額_______円 x (所得税率____% + 住民税率 10%)= 節税額

※住民税率はどの市区町村にお住まいでも10%です

例)課税所得400万円(所得税率20%)の方が月2万円を確定拠出年金に拠出する

2万円x12か月=24万円 → 掛け金合計額

24万円 x (20% + 10%)= 72,000円

つまり、確定拠出年金で将来のための積立を月2万円すると、72,000円節税できるということです

運用利回り30%の資産運用と同じことですね!

※源泉徴収票を用いた計算方法はあくまでも概算ですが、参考にはなるでしょう