マイナス金利で、住宅ローンの金利が下がれば借り換えもアリ!

これは、間違いなくメリットですね

一方、マイナス金利により、新しく貯蓄型保険に入るのはNG

なぜなら、予定利率(保険会社が保険料を運用し保険金支払いのために準備する時の計画上の利回り)が引き下げられるので、結果保険料が割高になり不利になるからです

でも、これ確定拠出年金においては、多くの方が気が付かずにやっていますよ!!

確定拠出年金は運用商品を自分で選ばなければなりません

通常30種類ほどの商品の中からいくつか選んでいくのですが、結構安易に「元本確保型」を選ぶ方がいます

元本確保型とは、定期預金や保険商品を指します

一般的に定期預金より保険商品の方が利回りが良いので保険を選んでいる方が多いようです

だって、元本確保型ですもん、安心です!

でも、ここに落とし穴が・・・

確定拠出年金において保険商品を買付するのって、普段生命保険の保険料を支払うのとは意味が違います

普通の保険料は、ひとつの契約に対して保険料を払っていきますよね

でも、確定拠出年金では、「毎月新しい契約をしている」のです

3月の掛金で年金保険Aを10,000円

4月の掛金で年金保険Bを10,000円

5月の掛金で年金保険Cを10,000円という感じです

年金保険A、B、Cはそれぞれ別の契約なので、運用利回りが変わります

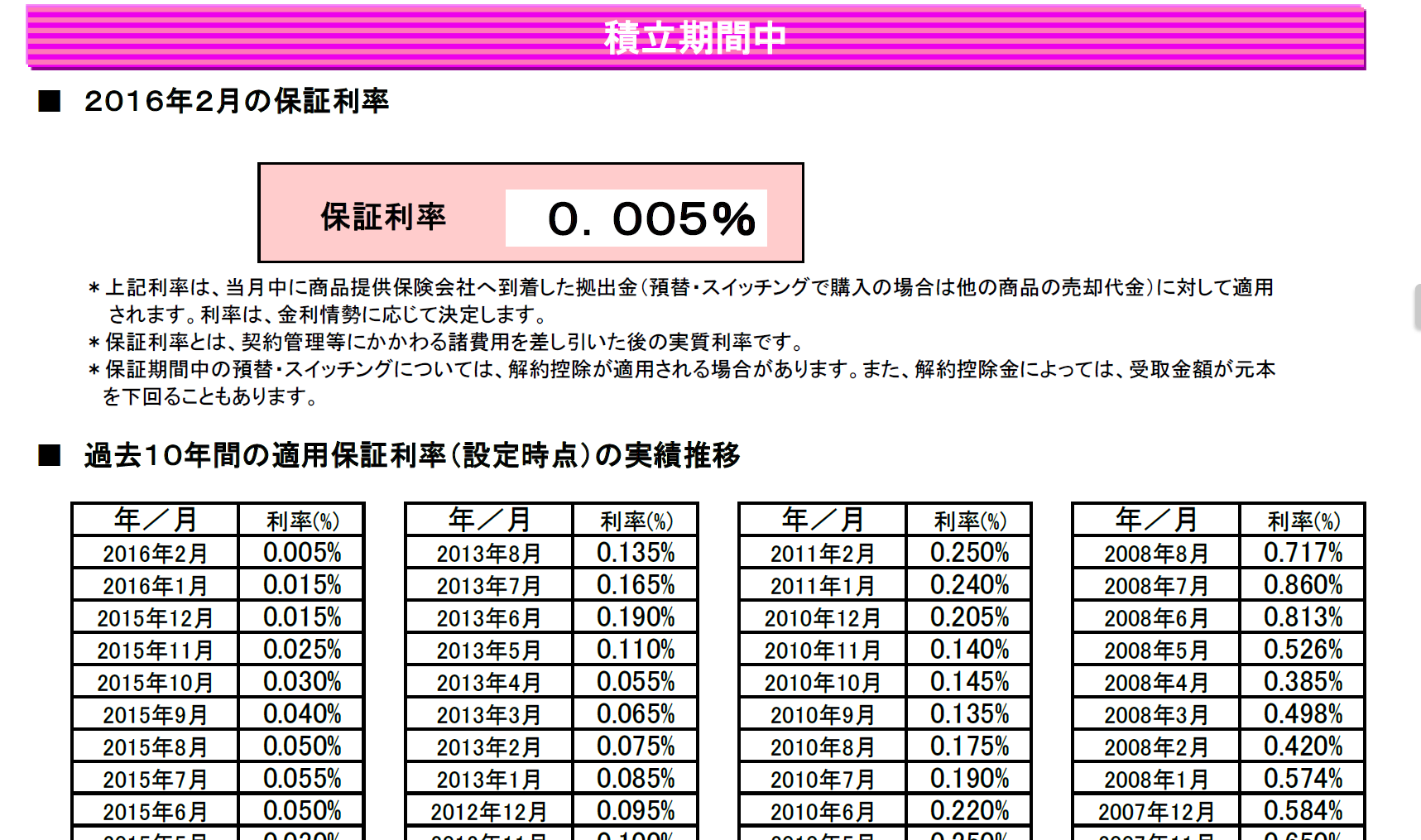

例えばある保険商品の直近の運用利回りの推移です

2月の買付分について、この商品の利回りは0.005%です

でも1月のこの商品の利回りは0.015%ですよね

ちょっと遡って、2015年8月は0.05%です

仮に2008年にこの商品を選んだ方がいたとしましょう

当時の利回りは0.5%程度です、きっと金利も定期預金より良いし、元本確保だしいいだろうとおもってこの商品を選んだのでしょう

もちろん2008年の1月に買付した10,000円は、この商品は5年満期のものですから5年間買付時の金利で運用されます

でも、その後もずっと毎月の掛金で0.5%の商品の保険料を払っているわけではないのです

もし、あなたが自分で選んだ保険商品は利回りが良いから選んだというのであれば、直近の利回り推移を再度確認することをお勧めします

マイナス金利で今後さらに下がるかもしれませんから、商品の見直しも視野に入れておきましょう