確定拠出年金はどの程度の運用利回りが見込めるのか?

実はよく聞かれるこの質問に対する答えはありません

将来のことなんて誰も分からないからです

でも、過去の運用実績から、今後の運用成果の予測をたてることは可能です

コラム:確定拠出年金は、節税メリットだけで満足してはいけない!

で、確定拠出年金個人型で月2.3万円を40年積立をすると3500万円程度の「自分年金」を作れるとお伝えしました

でも、この結果を出すには運用利回り5%が前提です

マイナス金利と言われるこのご時世、運用で5%もの利益を出すことなんてできるのでしょうか?

確かにこれから「確実に」運用で5%出せるかと言われると、分かりませんが、過去5%で運用できた市場はあるのか?ということは分かります

今回はマイインデックスさんのサイトをご紹介します

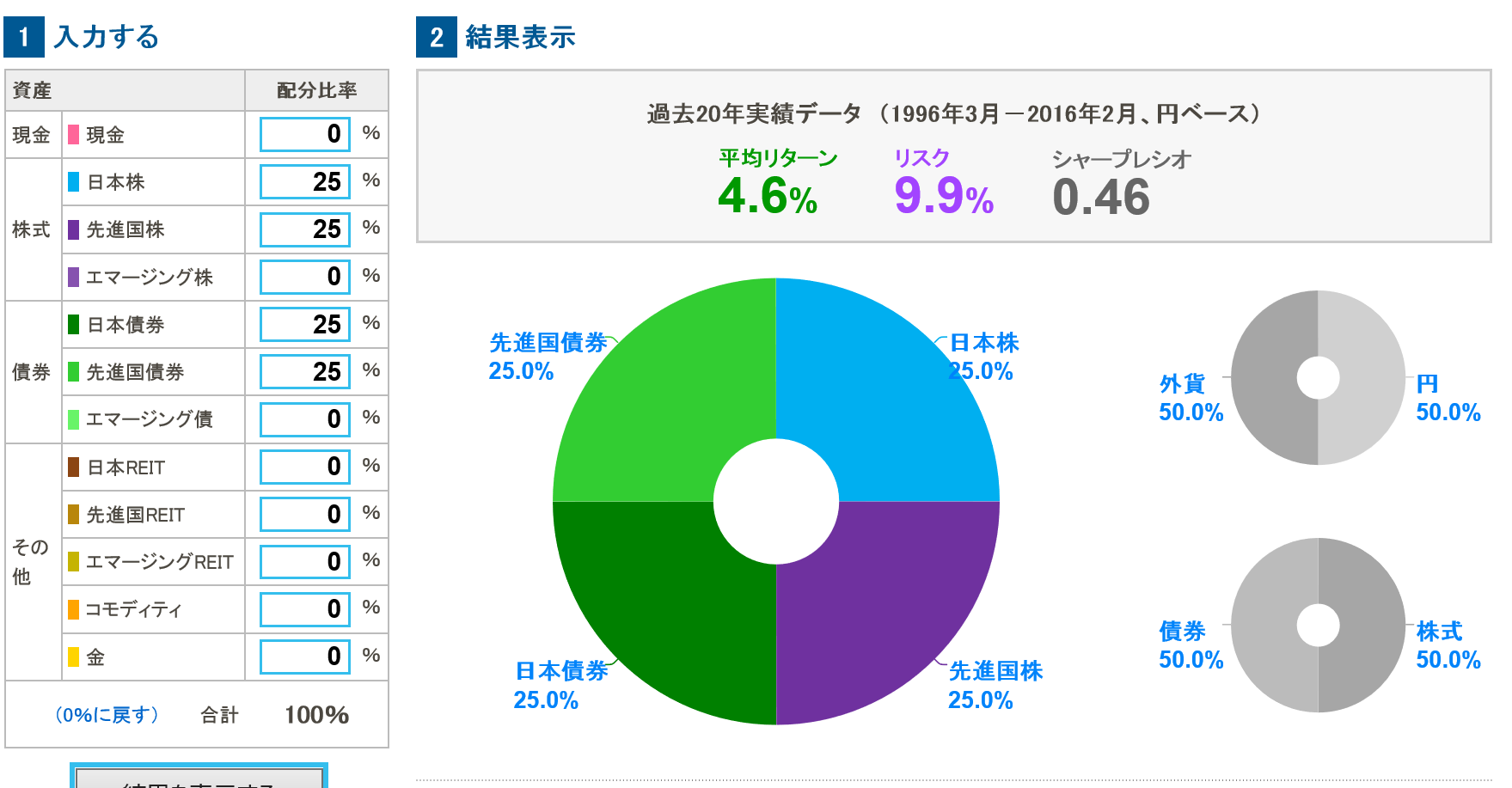

これは、過去20年間、日本の株式・債券、外国の株式・債券にそれぞれ25%ずつ投資したらどうなっていたのかを検証した結果です

平均リターン4.6%となっていますね

5%には届きませんが、それでもかなりの運用成果が出せたことが分かります

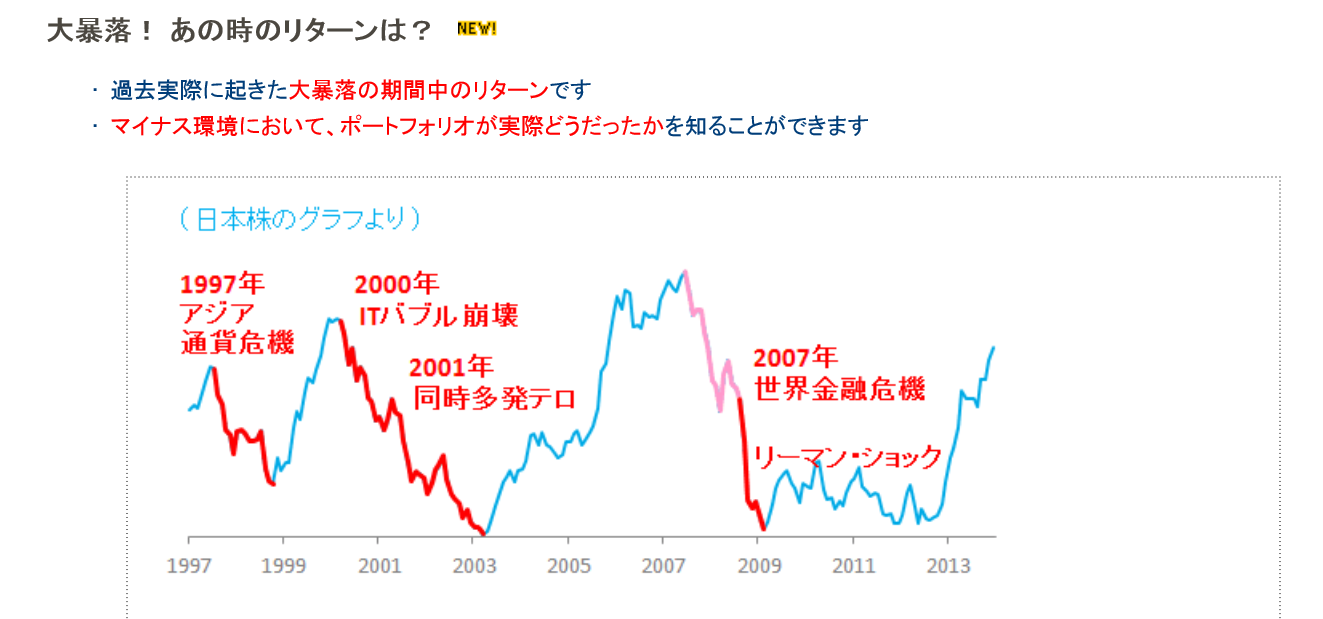

運用成果よりもっとみなさんに知っていただきたい点はこちらです

ずいぶん上がったり下がったりしていますね^^;

これを見るとやっぱり投資は怖いってビビッてしまいます

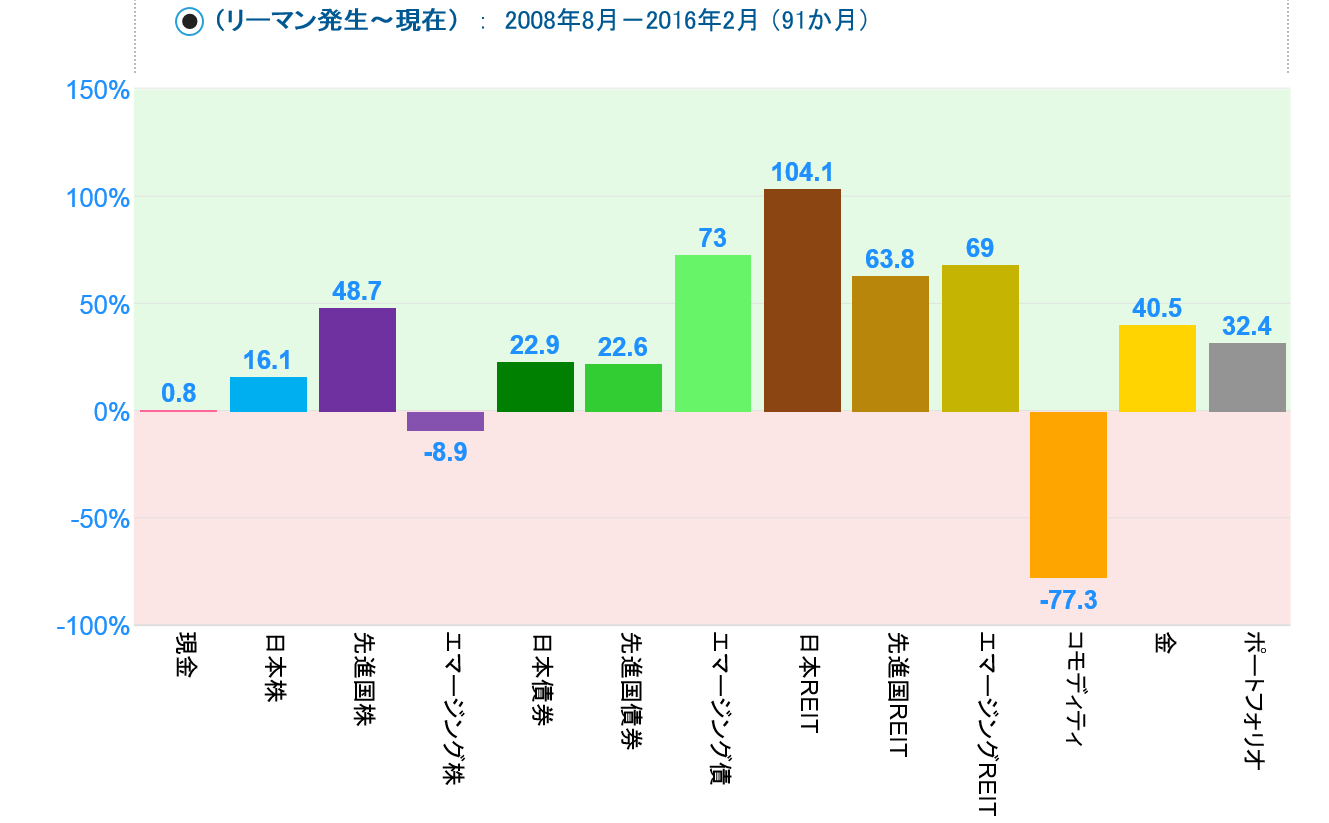

でも、こちはらどうですか?

アップダウンはあっても、そのまま投資を継続した結果、リーマン発生から現在にかけての91か月で、32.4%もの運用益が得られていることが分かります(右端のポートフォリオをみてください)

これがもしあなたのお財布ならどう思いますか?

定期預金だけにお金を預けていたら、こういう結果はあり得なかったですよね

資産形成って、こういう経済の波をうまく利用しながらお金の価値を高めることなんですよね

これって大事だと思いますよ

確定拠出年金は、長い時間をかけてコツコツと資産形成をする仕組みです

資産形成のためには、経済が成長する力を借りる必要があります

でも、経済の成長には変動があり、その変動を乗り切るためには適切なスキルが必要です

それが、「分散投資」と「リバランス」です

これについてはまた次回お伝えしていきますね