こんにちは。

子どもが寝てからでも相談可能!子育て世代の家計のパートナー

確定拠出年金相談ねっと認定FPの前田です。

・楽天証券「楽ラップ」

・お金のデザイン「THEO」

・松井証券「投信工房」

・大和証券「ダイワファンドラップオンライン」

に続き、今回はウェルスナビ に取材をしてきました。

ロボアド業界大手のウェルスナビ

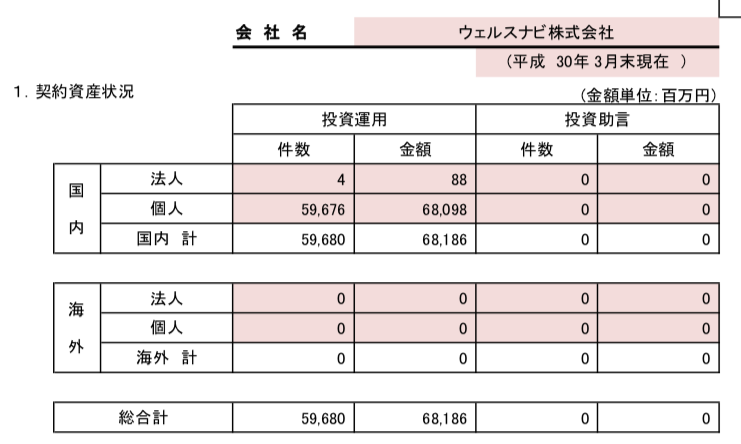

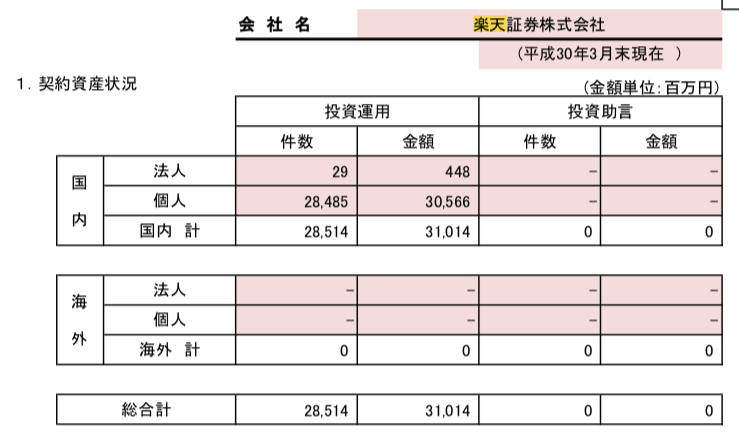

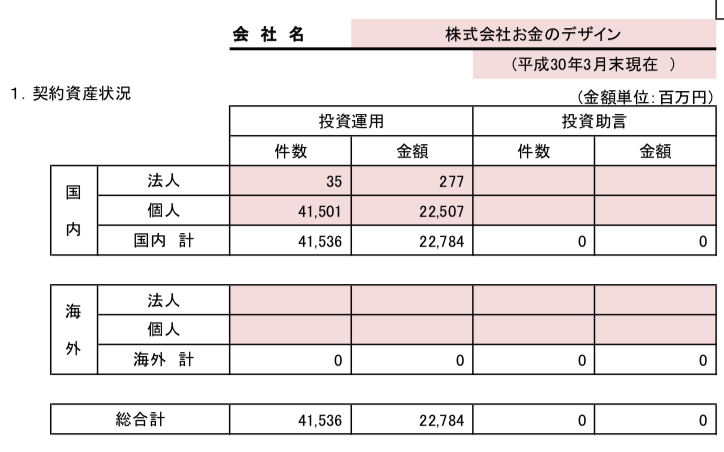

ウェルスナビ と言えば、ロボアド業界において、預かり資産、運用者数No. 1の会社です。

投資顧問業界統計資料より

<ウェルスナビ >

<楽ラップ>

<THEO>

私は業界最大手の会社の取材ができることに、ワクワク。

しかも、取材を受けていただけるのが、CEOの柴山氏。

雑誌やネット等でしか見たことのない方なので、ロボアド取材5社目にして初めて緊張しました。

さて、私はウェルスナビ 誕生の背景ををお聞きしました。それには、柴山社長自らの仕事とプライベートの経験が大きく関わっています。

ウェルスナビ 誕生の背景

そもそも、柴山社長はロボアドを作りたかったわけではありません。日本の働く世代に資産形成の仕組みが必要だいう考えがあり、その仕組みがロボアドになったという経緯があります。

金融プロフェッショナルとしての背景

財務省勤務時代の頃のお話です。少子高齢化が進み、年金や高齢者医療について話合われる機会が多いのに対し、働く世代のための制度となると、いまいち反応が薄い。働く世代への政策が必要と感じたとのことです。

その後、柴山社長はマッキンゼーに転職します。

財務省からマッキンゼーに転職。

これだけ聞くと、すごい経歴!と思いますが、マッキンゼーに転職するまでは、貯蓄が10万円を切り、1杯のコーヒーを奥様と分け合うという生活があったようです。

このような過去は、ウェルスナビ のウェブサイト、

に掲載されています。

浮き沈みの激しい過去が紹介されていて、まるでテレビドラマのよう。

いえ、ドラマよりも想像を超えるかもしれません。

さて、マッキンンゼー勤務時代には、ニューヨークで10兆円規模の資産を持つ機関投資家をサポートしていました。柴山社長は、この10兆円、どうやって運用していこうか。という課題に対して、チームを組んでアルゴリズムを作ったのです。

アルゴリズムは数式です。運用規模が10兆円でも、1万円でも数式は同じ。

であれば、誰にでもアルゴリズムは使えるのではないかと思ったのです。

プライベートな背景

柴山社長の奥様はアメリカ人。

マッキンゼー勤務時代のある日、奥様のご両親からこのようなことをお願いされます。

「ウォール街をサポートするもいいけれど、自分たちの資産もみてほしい」

実は、奥様のご両親は、資産家しか持っていないプライベートバンクの口座を思っていたのです。

プライベートバンクの口座を持つには、3億円以上の資産が必要。なぜプライベートバンクの口座を持っているの?!柴山社長は驚きます。

その理由は、会社の福利厚生サービス。奥様のご両親は、会社の福利厚生でプライベートバンクの口座を持つことができたのです。

若い時からプライベートバンクで一流のサービスを受けながら積み立てていたので、その資産額は数億円に。教育費や生活費以外は全て運用にまわしていたことも、資産を増やせた理由のひとつのようです。

かたや、社長自らのご両親はというと、資産は保険と預金。退職金で住宅ローンを完済し、数千万円が手元に残っています。十分にめぐまれた環境ではあるものの、同じ家族で資産が10倍も違うことに衝撃を受けたのです。

柴山社長は、

どこでも資産運用できる仕組みがあれば、もっと資産を増やせたはずなのに。

日本社会においても資産運用のサービスは求められている。

そう認識したのです。

ここでのポイントは、「おまかせ」です。アメリカの両親は、プライベートバンクで信頼できる人に資産をお任せできたから、資産を増やすことができました。

日本の働く世代においても、おまかせできて(自動で)、安心して、すきま時間にできる資産運用の仕組みづくりが必要であるとの思い。

このような経験と思いがウェルスナビ 誕生の背景にあるのです。

私は、このような強い想いが、預かり資産、運用者数No. 1につながっているのではないか、そんな気がしました。

ウェルスナビ の情報提供

ウェルスナビ には、ちょっとユニークなサービスがあります。手数料の長期割サービスがあったり、税負担を繰り延べするDeTAX(デタックス)機能があったり。

これらは、他社にはない、サービス。

また、情報提供についてもコラムをはじめ、相当量を発信しています。

そのうちの一つがこれ。

柴山社長のウェルスナビ 運用実績。

すごいですね。この運用実績。説得力があります。

2018年8月末現在、資産は24%増加しています。

また、お客様とのコミュニケーションツールについても、充実しています。

ネットだけでなく、セミナーを開いたり、コールセンターを充実させたり。お客様によっては、対面希望、電話希望、ネットでOKなど好みは様々ですから、そのツールは複数準備して、かつ内容を充実させているようです。

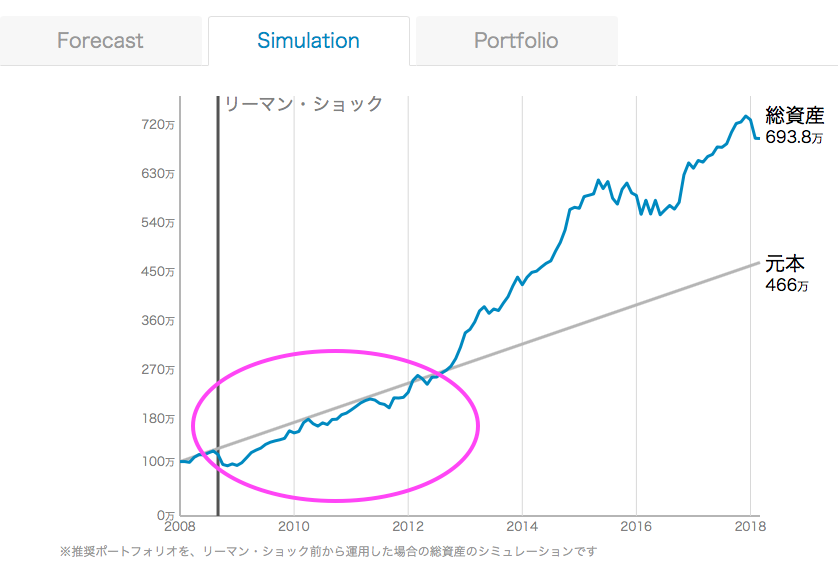

ウェルスナビ は、6つの質問に答えるとポートフォリオを作ってくれます。そして、このポートフォリオのシミュレーションにおいては、もし、リーマンショックが起こったらという前提でシミュレーションしています。

このシミュレーションを見ると、リーマンショックが起こってから、4年ほどはずっと元本割れ。

でもその後、資産は大きく増えていますね。

このシミュレーションは、リスクがあることを伝えると同時に、長期運用の必要性を表しています。

資産運用で大切なことは、「長期」「分散」「つみたて」

最後に

ウェルスナビ をはじめるには、まず初期投資として10万円〜30万円が必要です。

手数料は資産残高の1%。

実は私も5月に口座を開設し、運用をはじめています。

働く世代のための、信頼できる資産運用おまかせサービス、ウェルスナビ 。

今後の発展が楽しみです。

=================

「楽ラップ」の取材報告は、こちら

fpsdn.net/fp/nmaeda/column/971

「THEO」の取材報告は、こちら

fpsdn.net/fp/nmaeda/column/1068

「投信工房」の取材報告は、こちら

fpsdn.net/fp/nmaeda/column/1110

大和証券「ダイワファンドラップオンライン」の取材報告は、こちら

fpsdn.net/fp/nmaeda/column/1292

=================