こんにちは。

子育て世代の家計のパートナー、FP相談ねっと認定FPの前田菜緒です。

今日は、実際に保育園児をもつファイナンシャルプランナーの私が、保育料とiDeCoの関係についてお伝えしますね。

幼児教育無償化がはじまりましたが、0〜2歳の場合は、住民税非課税世帯でない限り、保育料がかかります。ここで言う、「保育料」とは認可保育園、認定こども園など住民税で保育料が決定する保育施設の保育料を言います。

0〜2歳の保育料って高いんですよね〜。でも、その保育料、iDeCoをすると下げられるかもしれません。その仕組や計算方法をお伝えします。

〜目次〜

保育料が決まる計算式

保育料は、住民税の区市町村民税の所得割額をもとに決定されます。

所得割額とは、所得に応じて課されるもので、所得が多いほど高くなります。

具体的には、以下の計算式で保育料決定のもととなる金額を求められます。共働きの場合、夫婦それぞれ計算して合算してくださいね。

所得割額×6/8+税額控除額×0.6

・政令指定都市以外に住んでいる場合

所得割額+税額控除額×0.6

ここで、所得割額ってナニ?税額控除ってナニ?疑問が湧いてきます。

そこで、住民税決定通知書を用意しましょう。毎年6月頃、会社からもらう細長い紙です。所得割額も税額控除も、住民税決定通知書で確認ができます。自分で住民税を納めている方は、納税通知書で確認ができます。

あるいは、無くしてしまってどちらもないという方は、マイナポータルで地方税の情報を取得できるので、それでも確認が可能です。役所が開庁している時間帯にマイナポータルから申請すれば、数秒で地方税情報を取得できますよ。

ここでは、住民税決定通知書を例に説明します。

下記が住民税決定通知書です。所得割額は①、税額控除は②です。

税額控除とは、ふるさと納税をした場合や、住宅ローン控除がある場合に記載されますが、該当がない場合は記載されていません。

さて、ここで、もう一度、先ほどの計算式を見てください。税額控除の額を足していますね。これ、どういうことかと言うと、ふるさと納税や住宅ローン控除があると、最終的に税金が安くなりますが、保育料の計算上は、安くなる前の金額で判断しますよということです。

住宅ローン控除、ふるさと納税などの税額控除がある場合は、税金は安くなりますが、保育料には関係ないのです。

各種保険料軽減制度

自治体によっては、様々な保育料軽減制度があります。

たとえば、ひとり親世帯の負担軽減、障害者が同一世帯にいる場合、兄弟姉妹がいる場合などです。

たとえば、足立区の場合、ひとり親世帯、障害者の場合、所得割額が77,101円未満なら第1子半額、第2子以降無料となっています。

兄弟姉妹がいる場合は、2人目半額、3人目無料などの負担軽減がありますが、自治体によって適用範囲が違うようです。

iDeCoで保険料を下げられる仕組み

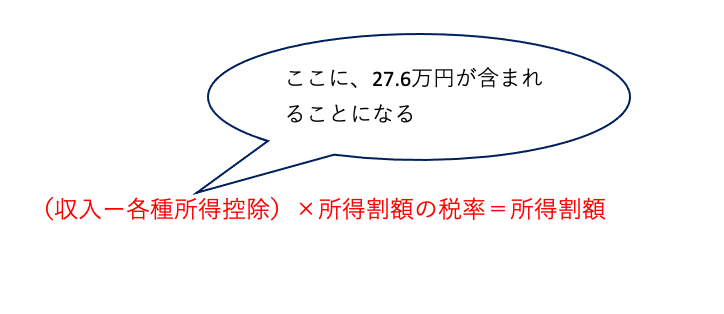

保育料は、住民税の所得割額で決まることが分かりました。では、所得割額はどうやって決まるかと言うと、

(収入ー各種所得控除)×所得割額の税率=所得割額

という計算式で、決まります。

この計算式を見ると、所得割額を減らしたい場合に、できることと言えば、

①収入を減らす

②所得控除を増やす

③税率を下げる

の3つ。

さて、どれを選びますか?

①の収入を下げるなんてイヤです。そして、③税率は、決まっています。だから、下げられません。

自分でコントロールできる数字は②所得控除です。

所得控除をコントロールして控除額を増やせば、所得割額が減り、保育料も減るかも。

という節約への道がひらけるわけですね。

所得控除を増やす方法は、もちろん、iDeCoです。

たとえば、生命保険料控除は、支払った保険料の一部が控除額になります。

ところが、iDeCoは支払った金額、全額が所得控除になるので、所得割額を減らす効果が大きいのです。

どういうことなのか、具体的にみていきましょう。

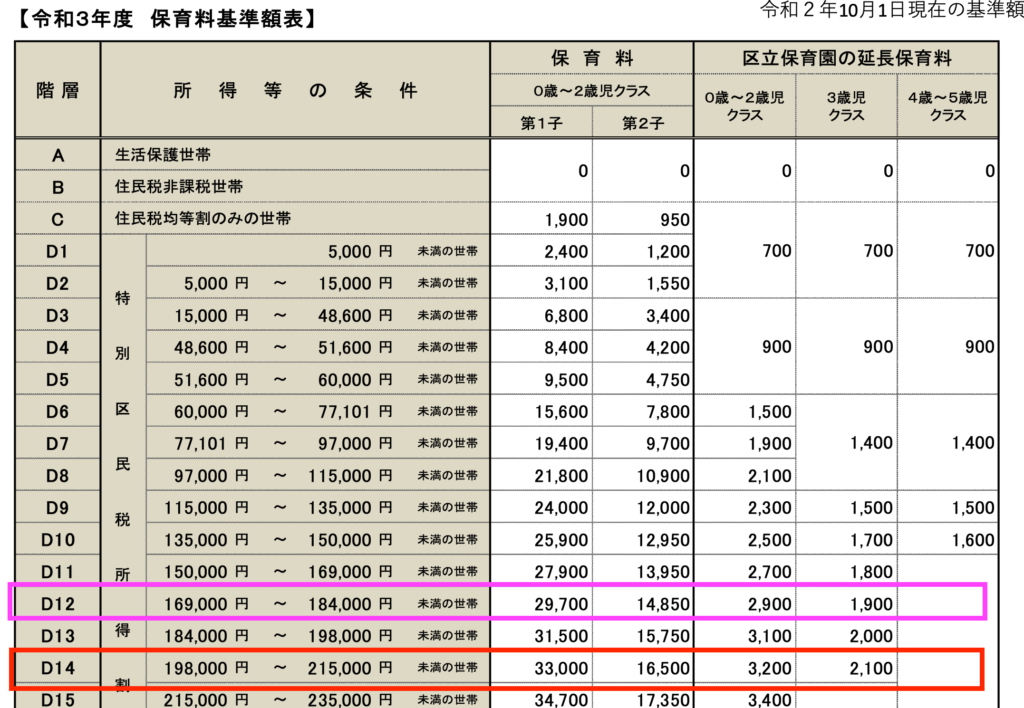

下の表は東京都江戸川区の令和3年の保育料表です。

江戸川区の江戸川さんは、所得割額が20万円(D14)です。

1歳のお子さんを預けているので、保育料は33,000円です。表のオレンジ枠の保育料部分ですね。

江戸川さんは前から気になっていたiDeCoを月額2万3千円ではじめることにしました。年間27.6万円です。この27.6万円は全額所得控除されますので、先ほどの所得割額の計算式、「所得控除」の項目に27.6万円が加算されることになります。

税率は、政令指定都市だと8%、それ以外だと6%ですが、保育料を計算する時は、税率は6%で計算します。すると、上記の計算式より所得割額は

27.6万円×6%=16,560円

減額になります。

江戸川さんのもともとの所得割額は20万円でした。16,560円安くなると、所得割額は、183,440円になります。

そこで、保育料表を見てみると、ピンクの部分になりました!

保育料は29,700円です。

月額3,300円安くなりました。年間にすると39,600円安くなりました。

自分年金のiDeCoをはじめたら、保育料が安くなるなんて、一石二鳥ですね。

今回は、江戸川さん1人の所得割額しか計算しませんでしたが、本来、保育料表の所得割額は夫婦合算の金額になります。夫婦2人の所得割額で計算してみてくださいね。

保育料を減額できないケースとは

東京の場合は保育料の階層が細かく分かれていますが、地方だとこれほど細かく分かれていないようです。

以下は、福岡市の保育料表ですが、この表に江戸川さんの例をあてはめても、保育料に変化はありません。

ですから、全国どこにでも通用するわけではありません。

保育料の階層が細分化されている地域であれば、安くなる可能性があります。

保育料が下がるのは、いつから?

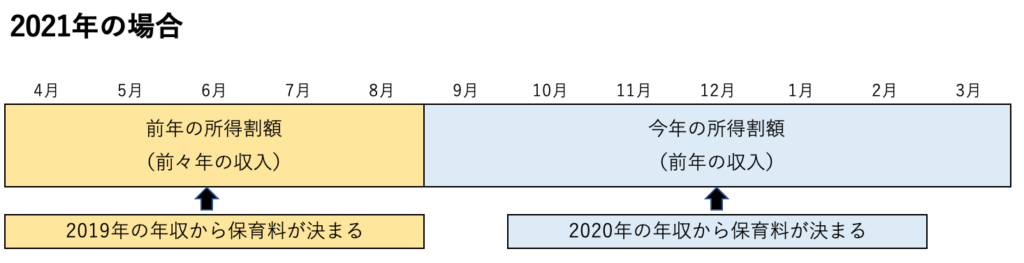

iDeCoを始めたとしても、保育料はすぐには下がりません。タイミングがあります。

保育料が決まるのは、4月と9月の年2回です。4月は前年の所得割額、9月は今年の所得割額をもとに保育料を決定します。

しかし、ここで注意です。

住民税は、前年の収入に対して課税されるので、前年の所得割額は、前々年の収入に基づいて計算され、今年の所得割額は前年の収入から計算されます。

したがって、4〜8月の保育料は2年前の年収、9〜3月の保育料は1年前の年収に基づくということです。

2年前からiDeCoを始めるということは、0歳から保育園に入れるとすると、妊娠前から始めないといけないということ!

急いで、iDeCoをはじめて!

☆☆☆☆

「資産運用に失敗したくない運用初心者さんのためのやさしいメール講座(5日間)」配信しています。

資産運用で失敗したくないけど、その方法が分からず、なかなか自信を持って運用を開始できない、忙しいお母さんのためのメール講座です。

登録していただいた方には、★貯まらない本当の理由がわかる「家計の健康診断チェックシート」対策付き全30ページ

プレゼント中です!

下記のフォームからぜひ登録くださいね。