家計の埋蔵金を発掘し、時代に左右されにくい強靭な口座をつくり、ブレない投資マインドを定着させるお手伝いをしている、0円投資マスター・野原(のはら)です。

幸か不幸か、トランプ関税ショックによる株安・円高のおかげと、確定申告の還付分が重なり、今月は投資信託などの残高を増やすことができたうえに、すでにFX(外国為替証拠金取引)では一部の売り注文ができ始めており、少しだけ利益を回収し始めているところです。

皆さんはどのような体験をされましたか!?

すでに実感されているかもしれませんが、どんなにリサーチして分析して、将来予測の精度をあげようとしても、結局のところ、もっと大きな時代の流れや国際情勢などのマクロ要因の影響を大きく受けてしまうことが多々あります。

運不運といってしまえば結果論でそれまでなのですが、どちらにしても、世の中の動きがどうなろうと、僕のポジションや、僕と一緒にメンテナンスしてるかたにとっては、「目的に合わせて淡々とルール通りに積立てしていく」ということが変わることはありません。

ルールはルール。

あとはそれを守ったうえで、可能な範囲内でどうカスタマイズしていくか、というだけの話です。

自分の価値観による感情の変化や、ついつい将来予測をしたくなり、それによってポジションを大きく変えたくなる、という気持ちは痛いほどわかります。

だからこそあえて、意識的にルールを守ることによって、ある意味、リスク分散をはかっています。

このように、あなたの価値観や家計の事情にあわせて、適切に仕組み化、ルール化しておくとよいでしょう。

世の中で起こった出来事などによりマーケットが大きく動いた際には、その時に感じた自分の感情やリサーチ・分析結果とは別に、実際の行動や注文を出す仕組みやルールをもっておいて、機械的に注文をだしたほうが圧倒的に楽ちんです。

これこそまさに、プロではない我々だからこその弱者の戦略であり、安定感とお手軽さに限定すれば、圧倒的に優位な点です。

物価上昇局面で見直される0円投資(ポイ活×資産運用)

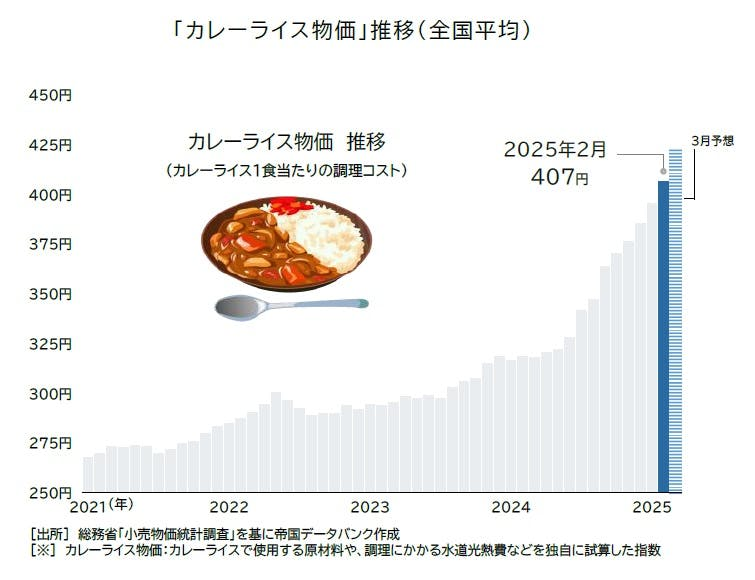

さて、私が担当させていただいている企業型DC(確定拠出年金)の研修や金融経済教育において、日常の買い物以外で日常物価上昇のインパクトを実感していただくために、いつも話題にさせていただいている指数「カレーライス物価指数」があります。

これは、帝国データバンクさんの指数で、「各月のカレーライス物価を基に、2020年平均=100とした価格推移」を表しており、毎月10日に2ヶ月前時点のものが公表されます。

単純にいってしまえば、2020年平均に比べ2025年2月時点では、4倍超にあがっているということになります。

この期間の複利計算では年30%を超えてしまうため、節約する、収入をあげる、資産を増やす、といった一般的な方法では、もはや対応できないのがいまのインフレの状況です。

日常生活において身近な食事であるカレーライス物価だけに、リアルにコストプッシュ(コスト増)を実感しやすいのではないでしょうか?

0円投資(ポイ活×資産運用)は、最低100円から投資ができるしくみであり、まさに0円でつくったATMとして、出金したいときにいつでも出金できる、買い増ししたい時にいつでも買える、元手0円で節税効果のある運用ができる、事業投資できる規模まで大きくする、という状態を目指しています。

将来的には毎月10万円程度のキャッシュフロー(おそらくこのままいくと、元本1,000万円以上あれば可能と想定)を確保できる状態を理想としています。

人生、最後はキャッシュフロー

ということで、しばらくはキャッシュフロー重視でいってみたいと思います。

僕の口座はいま、メイン口座をとある証券会社に変更し、サブ口座としてNISAで活用している楽天証券、0円投資口座として、SBI証券、マネックス証券、日興フロッギー(SMBC日興証券)、その他金融機関と、大きく変えてきました。

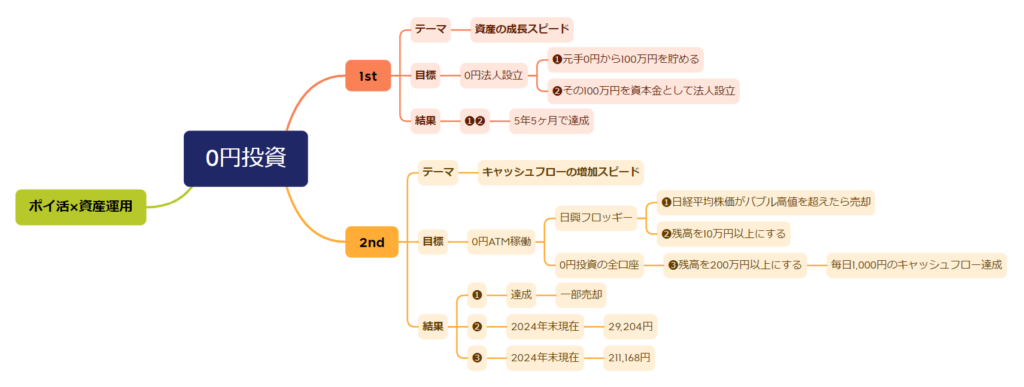

「0円投資・1st」は、元手0円による「ポイ活×資産運用」をシンプルにし、資産の成長スピードにチャレンジする企画(5年5ヶ月で2倍超、会社設立)だったのですが、「0円投資・2nd」では、元手0円で毎月のキャッシュフローをスピーディーに効率よく増やしていくことを追求しています。

そして方針変更として今月から、0円投資関連の口座を、野原が個人的に利用している主要3社の3口座のみを対象として公開していきます。

また、NISAなどの非課税口座は使用しておらず、すべて課税口座や確定申告が必要な取引きのみを対象としておりますので、課税される分はどうしてもパフォーマンスが劣化します。読者の皆さまはもちろん、NISAなどの非課税口座を優先されるとよいでしょう。

資産運用ノウハウを取り戻す!

僕は、投資先の金融商品や運用会社、投資方法には特にこだわりはありません。

この運用哲学が好きだなとか、ファンドマネージャーの話を聞きたいな、とかはありますが、それ以上の感情はまったくありません。

自分の価値観にもとづいて投資していますので、投資信託であれば、インデックスファンドもアクティブファンドも、それぞれ理由があって投資しています。

我々が投資をするというのは、あくまでセカンダリーマーケット(流通市場。投資家間において株式市場でリアルタイムで売買したり、投資信託を買うなど)を通じた取引です。

プライマリーマーケット(発行市場。新規上場や公募増資、立会外分配など。おもに資金調達。)を通じて、その投資先の事業会社に直接的にお金が還流する場合とはまったく異なる取引をしています。

我々が一般的に積立てなどをしているそのお金は、セカンダリーマーケットを通じた売買が主体になっており、それは基本的には単純に、売り手と買い手がマーケットという流通市場を通じて、「所得の移転」をしているにすぎません。

本当にその会社を応援したいのであれば、その会社の製品やサービスを買うなど、売上に貢献することが一番の近道です。

とはいえ、気持ちとしてはやっぱり応援したくなるような企業に投資したい、素晴らしい会社をリサーチ・発掘したり、その会社の企業価値をあげる努力をしている運用会社に託したい、というように思うのが一般的でしょう。

それはそれでもちろん素晴らしいと思います。

僕が大切にしているのは、なるべく他者・他社に依存しない、可能な範囲内で自分でコントロールする、ということです。

今いま話題の「トランプ関税問題」のように、同時代にマクロから受ける影響は、ミクロな企業価値の向上や、我々個人の力ではどうしようもない部分です。

どうしようもないわりに、株価を通じて我々の資産額だけならともかく、場合によってはライフプランにまで大きな影響をおよぼします。

我々の人生とお金との関わり方において、ライフプラン上で最も大切なのは、当初決めた「資金計画の達成」です。

自分でコントロールできない部分をなるべく少なくしてあげると、この資金計画の未達リスクを軽減することができます。

老後にさしかかってから、

資金計画を上回ればラッキー

資金計画を下回ればアンラッキー

こんな状態では安心して老後を過ごせないでしょう。

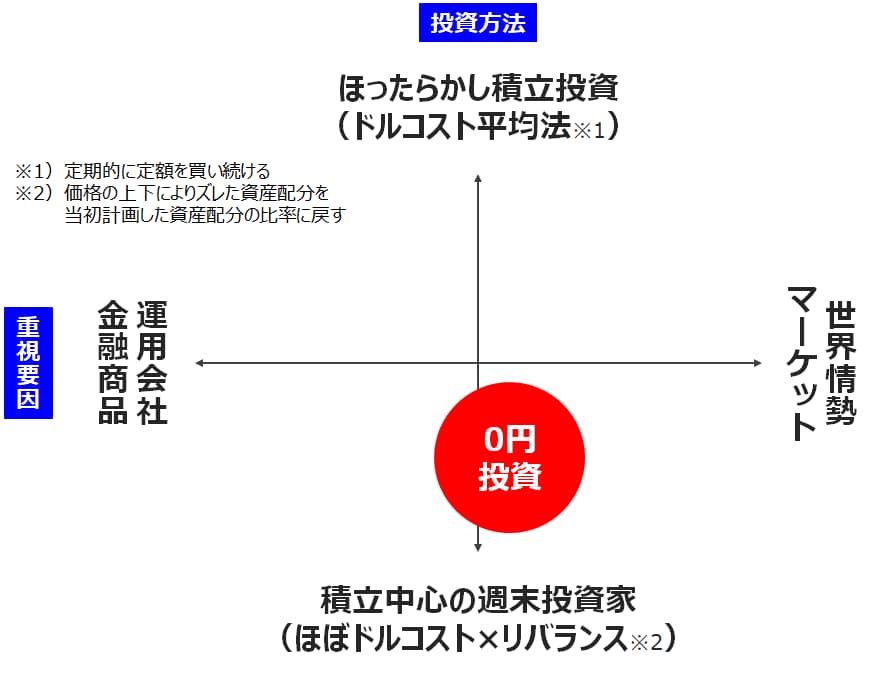

ということなどを踏まえ、0円投資のコンセプトの立ち位置は次の図のようになっており、より良い商品を選ぶことも、より良いタイミングで売買することはたいして重要ではなく、単純にマーケットや口座の状況にあわせて素直に、積立て以外にも買い増しするかや、積み立ててきた資産について、少し利益確定の注文を出すか、様子見しておくか、だけを判断してもらっています。

そして、自分自身は資産運用が趣味みたいなものですから、基本的には毎日マーケットをみていますし、積立て以外の投資もしておりますが、そうではないかた、平日は忙しいかたは、毎日ログインして、結局なにもしない、ということもなくなります。

つまり週末積立投資家のために、週末だけ口座をチェックして、売るか買うか様子見かを判断するだけでよいしくみをもっています。

自分でコントロールできること、しやすいことだけに集中するということであり、なるべく運任せにしないということでもあります。

現状をチェックし、どう行動すればよいかの判断基準を自分なりにもっておくと、余計なことを考える必要もありませんので、将来がほんと楽になり、安心感も高まります。

以上のようなメンテナンス方法をマスターすると、老後になってからの老後資金の取り崩し方についても、ほとんど考えることはありません。

取り崩し方を考えるころには、すでに取り崩せる準備が整った状態になります。

大切なのは、次のようなことです。

□ 自分のニーズを把握すること

※できれば、潜在化しているニーズも顕在化させてあげる

□ 投資信託などの金融商品の特徴を把握すること

□ 自分のニーズにあった金融商品を選ぶこと

□ 金融商品の活かし方を学ぶこと

□ 自分なりの活用法を淡々と実践すること

□ 未知の世界への小さな挑戦もしてみること

弊社が運営している、平日は忙しいビジネスパーソンや週末積立投資のための勉強会「ズルい!投資」では、いま何をすべきなのか、買いか売りか様子見か、ご自身で判断できるようになるノウハウをご提供しています。

マーケット分析は参考程度の情報、学びとして、ご興味あるかたにはなるべく簡単な言葉でお伝えするように努めております。

また、将来のマーケット予測をせず、長期投資なのだから目先のことに一喜一憂しないでよいとか、この程度の下げはたいしたことないとか、ほったらかしにしてマーケットのことは忘れましょう、といったようなあいまいな精神論を語るのではなく、具体的な対応策・解決策をシンプルご紹介することに集中しています。

この勉強会については、いずれまたお知らせしてまいりますので、ご興味あるかたはご注目くださいませ。

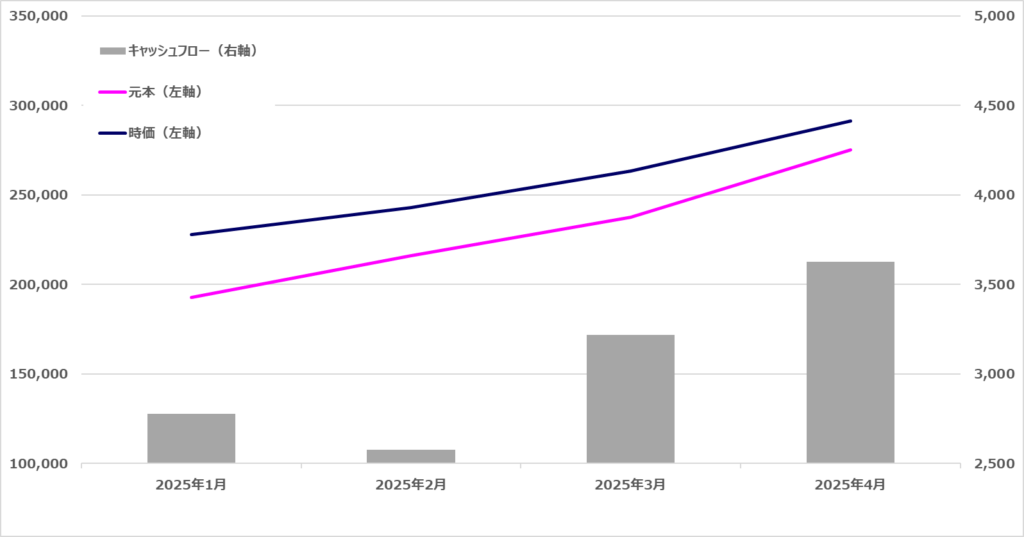

それでは前置きが長くなりましたが、2025年4月の結果です。

2025年1月~のデータのみで、主要3口座のみで再集計したものを掲載しています。

2025年4月の運用状況

当ブログは情報提供と事例紹介を目的としており、個別具体的な投資判断を推奨したり、価値判断を限定したりするものではありません。最終的な意思決定は、ご自身の判断で実行していただくようお願いいたします。

0円投資・主要3口座合計

| 真の元本 (以下含む) 楽天ポイント Pontaポイント Vポイント dポイント その他現金等・奨励金・還付金・給付金等 | 263,595円 |

| 時価総額 (以下含む) ・投資信託 ・FX ・ETF ・REIT ・国内株式 ・普通預金 | 291,197円 (真の元本比+10.4%) |

| 月間キャッシュフロー ※キャピタルゲイン含まない、月間のインカムゲインのみの数字です。 (以下含む) ・スワップポイント ・分配金 ・配当金 | 3,626円 (真の元本比+1.3%の利回り) |

※(2025.6.4修正)真の元本の計算ミスがあったため修正しました。

月間の収入がだいぶ積み上がってきました。

まだ先は長いですが、年間4万円を超えるペースですと、年会費有料のクレジットカードなどの有料サービスを活用したとしても、まったく出費が増えないレベル感にまでなってきていますよね。

また積立投資などの場合、保有している個別の金融商品の評価損益やトータルリターンをチェックしてもあまり意味はありません。

それよりも大事なのは、いくら口座に入金して(真の元本)、それがいまいくらなのか(時価総額)、各種口座をすべて含めた状況を把握しておくことです。

とくに、リバランスなどのメンテナンスをちゃんとしているかたの場合は、保有している個別商品の評価損益やトータルリターンは、正確な元本と利益(実現益や含み益)を教えてくれるものでないからです。

長期にわたって積立てしていくうえでは、この2つだけは最低でも把握しておきましょう。

0円投資・主要3社の口座状況

SBI証券

SBI FXトレード

日興フロッギー

オススメのポイ活事例

例えば、上記のような金融機関の口座を開設する場合、いきなりその金融機関の口座を開設するよりも前に、やっておくとよりおトクにポイントを貯められます。

(1)「ポイント獲得サイト」に無料で会員登録

(2)ポイント獲得サイト経由で、口座開設したい金融機関を選ぶ

(3)ポイント付与条件を達成すると、後日ポイントが付与される

(4)結果として、ポイント2重取りになる

0円投資(ポイ活×資産運用)は、このような小さな積み重ねでより大きくしていくことが可能なしくみです。

おトクな「ポイント獲得サイト」

※随時変動しますので、ご利用前に必ずポイント付与条件をご覧になってからご活用ください。

おトクな「ポイ活」組合せ事例(ポイント獲得サイト×金融機関)

※随時変動しますので、ご利用前に必ずポイント付与条件をご覧になってからご活用ください。日興フロッギーについては現在、とくにありません。

SBI証券

ハピタス:22,000円

(新規口座開設+50,000円以上の入金とハイブリッド預金への振替)

モッピー:21,000円

(新規口座開設+50,000円以上の入金とハイブリッド預金への振替)

ちょびリッチ:14,000円

(新規口座開設)

SBI FXトレード

ポイントインカム:7,500円

(新規口座開設)

Powl:6,700円

(新規口座開設)

ちょびリッチ:6,200円

(新規口座開設)

これまでの経緯

2017年9月より、0円投資の企画を継続していますが、5年5ヶ月で100万円を貯めたことにより、それを資本金として究極の複利ビジネス・成長企業を夢見て、株式会社ゼロ・ミリオンを設立しました。

これからはますます、個別の株式投資などのミクロな投資を通じて、会社経営や組織開発、企業風土の醸成につながる学びや、その機会が増えていきます。

なぜならこのようなことをイメージし、実践し始めているのは、無名なFPである僕だけではないからです。

ポイントを使ったり、少額から始めることで、「企業への投資を体験できる!」「誰でもなんちゃってファンドマネージャーになれる!」ということを広め、そして「投資って、学びになるし、知的で面白いね!」といってもらえるような環境をつくっていきたいです。

投資のメカニズムが腑に落ちると、いま話題になっている、資本をどうやって効率的に活用したら、長期的に利益を上げ続けることができるのか?ということを理解しやすくなります。

このことは、最古参の0円投資家のひとりとして2017年9月より活動をスタートさせて以来の目標であり、個人的な願いとしては、金融商品や運用会社に依存することなく、自分の足でたって、自分の将来のための老後資金をメンテナンスしつつ、最終的には狭い意味での投資を通じて、より広い意味での投資、そして金融経済の歴史と世界に触れていただくことを願っています。

これができてくると誰でも気づきます。世の中そんなに単純じゃないって・・・。世間で言われていることって、どこかおかしいんじゃないかって・・・。

資産運用の世界もそうです。矛盾や不条理、非常識な常識、嘘に満ち溢れています。残念ながら、綺麗事でお金の世界を語ることは、将来的にとても大きなリスクや代償を払うことになりかねません。

好きとか嫌いとか、感情論で語るのではなく、まずは目の前で起こっている事実をしっかり見るようにしましょう。実際になにが起きているのか、感覚的なことも大切ですが、データもチェックしてみる。

その感覚が、我々の未来にはとても大切なのです。そして我々にはその前に、やらなければいけないことが山ほどあります。

そしてその先は・・・!?

それではまた(^^)/

主な執筆・監修実績

三井住友銀行 MoneyVIVA |「お金の色分けしてみよう」シリーズ

週刊誌

小学館

「女性セブン」

2024年6/20号

『PRESIDENT』2023年8/4号(7/14発売)

限られた時間で、お金を増やす方法

金持ち老後の株・投資戦略

老後資金と投資スタンスの関係をどう考えればいいか

【最新鉄則】なぜか9割がやらない! 今すぐやるべき「投資&老後資金づくり」大全

(担当記事)

ほったらかさず、ときどきメンテナンス!

「ほったらかし投資」で、他人より儲ける5つの秘訣

光文社

『週刊女性自身』

3/22号

「プロのオススメ銘柄」で始めるiDeCo入門