私は企業型確定拠出年金に加入しています。企業型は個人型より毎月の掛金が多い(月55,000円まで)掛金拠出が65歳まで可能、掛金と手数料は会社の経費として認められるなど、メリットも大きいからです。小規模企業共済と合わせて退職金づくりをしています。

運用は積極運用で、確定拠出年金の他NISAでバランスファンドを積立で購入しています。

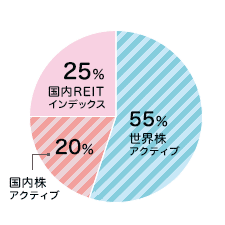

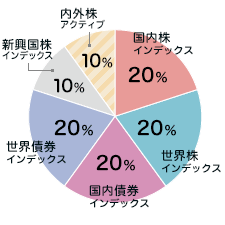

自分の家計資産の弱点を、部分的に補強する配分比率にしています。いまの自分にとって、日本や債券の優先順位は低いのでこれで十分です。

世界経済成長の恩恵を受けたいのと、人間が成長し続けようとすることに期待しているので、全体としては積極的な運用を心がけています。いずれ掛金額を増やしていくつもりで、その都度配分比率を変えていきます。55歳になるまでは積極的に運用していく予定です。

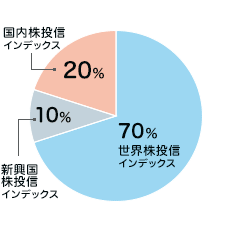

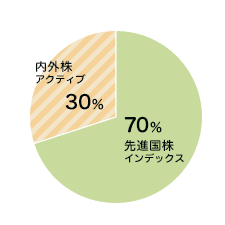

直近まで、インド株式50%、日本株式50%でしたが、世界の景気動向を確認したくなり、それぞれ半分ずつ売却し定期預金50%にしました。最低限50%は株式に投資し、残りはマーケット状況に合わせ、投資比率を変更しています。値幅調整後、もしくは上昇トレンド確認後に100%株式に投資することになると思います。

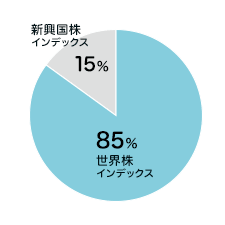

高成長を見込めるインド株式と、身近な日本株をベースに売買益非課税のメリットを最大限に活用しています。

CASE04

成長の可能性に託す!積立投資による長期資産形成の醍醐味。

伊田 洋

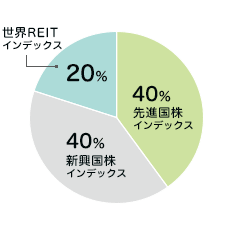

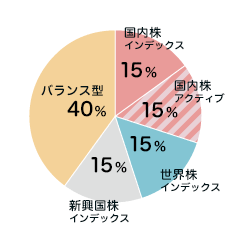

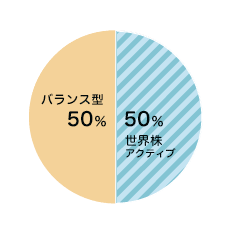

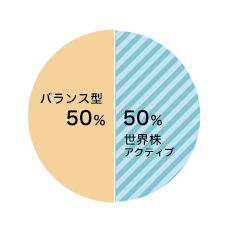

今後の成長性を意識し、株式にやや重きを置いています。株式のほか、債券も少し入れつつ、バランス型や、リートも入れています。自分はもともとは、リスク・リターンをあまり求めないタイプです。しかしながら、幸いにもイデコは、毎月の買い付けによる「積立投資」。値動きに一喜一憂する必要がないので、成長の可能性が高いものに惹かれます。

成長性を求めていきたいので、今後は海外株式の割合をもっと増やす予定です。

CASE05

DCの運用益非課税メリットを最大限活かすなら、世界株!

加藤 博

企業型DCに加入しています。税制上最も有利な企業年金制度であり、拠出限度額一杯(月5.5万円)で加入しています。

確定拠出年金の企業型を導入について、従来から研究していたが、少人数会社では導入コストが高いため、見送っていた。

個人型は60歳まで拠出できるが、企業型は年金規約で定めれば65歳まで拠出できることが分かり、5年間×66万円=330万円 拠出できる額が多いことが決め手。

引き出すタイミングを自分で選ぶことができるのも気に入ってる。

私は資産運用や投資の経験は浅いですが、だからこそ初心者の方にも節税効果の高いidecoはお勧め!

まずは、バランス良く選択して加入していきますが加入時・運用益・売却時も非課税なので、適宜見直しをしながら、経験を積むとともに外国株を増やし、コストメリットを最大限に活かしていきたいと思います。

初心者目線の経験をこれから加入する方たちに伝わていきます。

サラリーマンを辞めてフリーになったが間もなく60歳となり加入できず。しかし、妻が1号被保険者となりイデコを開始。妻への感謝を見える化することで老後不安を軽減。

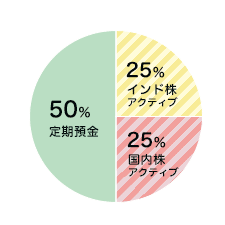

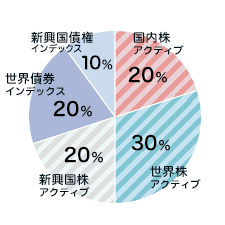

販売手数料もなく売却時も非課税なので、インデックス投信によるポートフォリオのラボ(実験室)として活用。研究成果をクライアントに還元したい。

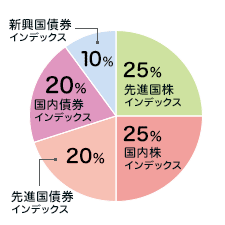

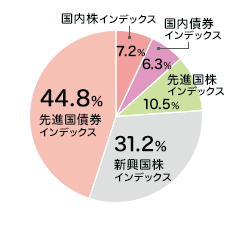

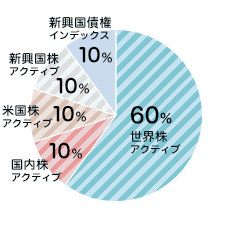

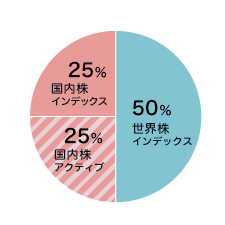

限度額68千円で複数のシャドーポートフォリオを作って合算で実験運用中。以下は現時点での配分。

CASE08

時間がないので拠出期間は積極的に!

iDeCoは資産の一部です。

新田 陽子

2007年10月より個人型、2012年4月より企業型確定拠出年金に加入しています。

2年前に規約を変更し、65才まで拠出できるようにしました。

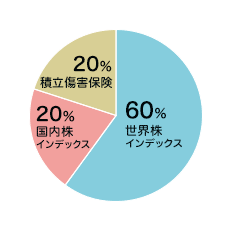

元本確保型の商品は運営管理期間が損害保険会社のため、積立傷害保険です。ケガによる死亡の場合、積立金残高に10%上乗せした金額が保険金として支払われます。

小規模企業共済と合せて退職金作り、NISAの活用は主に成長日本株の単品を育てています。

主人が個人事業主なので、個人型DC(iDeCo)に加入しています。

個人型掛金は、iDeCo+国民年金基金=6万8千円という決まりがあるので、現在は、国民年金基金3割、iDeCo7割にしています。

事務所としては、いずれ法人成りを視野に入れているため、企業型DCを導入して移行準備をしています。

DCの他、NISAで国内株アクティブファンドを積立し、小規模企業共済と中小企業倒産防止共済にも加入しています。

CASE10

DCは長期積立投資を実践できる最強の仕組み。

田中 栄二

2009年よりiDeCoに加入中。積立投資では値下がり時は量が多く買えるので短期的な値下がりはチャンスととらえています。

現金化できるのは60歳以降なので長期的に成長を期待できる世界株(日本、先進国、新興国に分散投資してくれるアクティブファンド)を中心に積極運用をしています。

定期的に見直し、いい株式ファンドがあればスイッチングもしています。他にもNISAを利用し積立投資をしています。

世界の企業の成長に期待して、パフォーマンスが良さそうなアクティブで積極運用をしています。

資産運用については、iDeCoの中だけではなく、資産全体で運用を考えています。そのため、運用益非課税のiDeCoでは、敢えて大きくリスクを取って大きなリターンを得ることを目指しています。

CASE12

iDeCoは花壇の中にある一つです。

福田 斉子

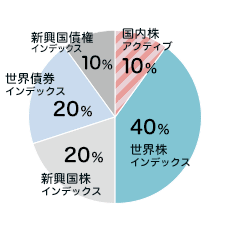

iDeCoの第2号被保険者で加入しています。あまり時間がありませんが、インデックス世界株をメインに運用しています。

NISAとの兼ね合いで年が明けたら日本株部分を世界株に替えようと考えています。何事にも楽しみたいので、好きもので運用することが私の基本です。お花を育てるようにお金を育てる。ポートフォリオは寄せ植えの鉢のようなもの。

完璧な人生なんてないのと同じで、完璧な「ポートフォリオ」はありません。ご相談者様も「どうしたらいいのかわからない」とおっしゃいます。私はいつも「まずは2〜4種類選んでスタートをしてみて、定期的に見直しましょう」とお話しをさせて頂きます。

何度でも見直し可能なのがiDeCoのメリットのひとつ。世界経済が好調ないま「世界分散」と、伸びしろのある「新興国」には注目しています。

2015年より企業型確定拠出年金に加入しています。掛金拠出は上限の55,000円で、小規模企業共済と併せて退職金づくりをしています。

先進国インデックスを中心に、2018年に入るタイミングで債券を国内外アクティブファンドにスイッチングしました。スマホでの管理も簡単なので、定期的に見直しながら運用しています。NISAの中でも、予算を決めポートフォリオを組んで積立投資をしています。

資産全体で目標を設定しているので、今後も定点チェックしてメンテナンスしていく予定です。

2006年に個人型に加入しました。現在は会社で導入した企業型を活用しています。

確定拠出年金の最大のデメリットは60歳(弊社は企業型で65歳)まで換金できないこと。リスクは時間で薄まります。換金性の無い確定拠出年金だからこそ最大のリスクが取れるはず。

そんなわけで、先進国アクティブファンドを2つ選びました。つみたてNISAも使っていますが、ファンドラインナップの限界からインデックス運用です。

2015年4月から企業型確定拠出年金に加入しています。 iDeCoは、老後の資産形成が目的で、70歳までに受取りを開始すればいいので積極的な運用をしています。また運用中のコスト(信託報酬)が安いインデックスでポートフォリオを組んでいます。個別相談では、実際自分の分をお見せして説明をする場合もあり、配分指定やスイッチング(預け替え)などわかりやすくお伝えするように心がけています。

時間を味方につけて投資を楽しむようにしています。直近までは自ら実感するため、8銘柄を選択してました。株式がほとんどですがバランス型やコモディティ・独立系も試してみました。現在は絞っていますが、今後も気になる動向があった時期には、自ら経験していきたいと思います。楽しみながら経験してコツコツと老後資金を積立ていきます。

2017年8月から、会社で企業型確定拠出年金に加入しています。企業型なら、65歳まで拠出できるので、社長59歳、私57歳、滑り込みですが、老後のために目いっぱい、上限55,000円仕送り中です。

インデックスを中心に、国内・国外の株・債券ほぼ均等に配分。70歳まで運用を考えれば、まだまだ時間はあるので、元本確保型ははずして組んでいます。

2018年3月より企業型から個人型(iDeCo)に移管しました。老後までにはまだ時間があることから、コストを気にしています。そのため、信託報酬低めのインデックス型が多いです。とはいえ、リターンも取りに行きたいため、高パフォーマンスを期待して外国株式のファンドを多めに設定しています。たまに運用状況を確認して預け替えを行いながら、色々なファンドをお試しして楽しんで資産作りをしています。

CASE21

世界の成長を取り入れて、

忙しい人でも手間いらずのiDeCo活用

木田 美智子

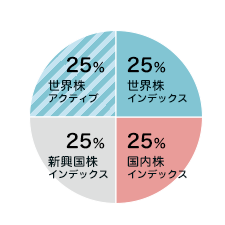

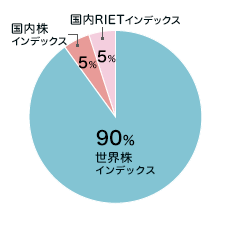

元公務員だったため加入資格がありませんでした。今でこそ加入資格ができましたが60歳を超えていますので、自分自身で保有しているものはありません。今は共済年金で働く娘の確定拠出年金iDeCoの運用を応援しています。娘は子育てと仕事で忙しくたびたびチェックできません。そのままおいても成長性が見込める世界株インデックスとバランスファンドでわかりやすい配分にしています。

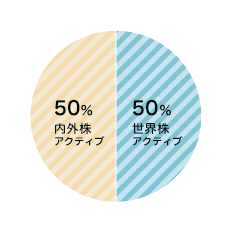

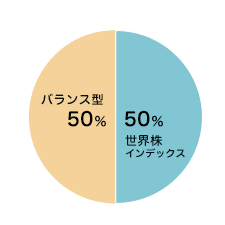

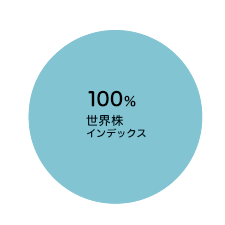

会社員夫の扶養に入っていたこともありiDeCo加入は2017年です。運用商品は、世界株式インデックス100%です。夫の企業型DCと夫婦の金融資産を合わせた全体バランスを考えて選択しました。企業型DCでリバランスを行うのが手間と感じたため、この口座ではリバランス不要な100%としました。子供の教育費もかからなくなり、iDeCoの65歳までの加入延長も見込み、ほどほど積極的な運用を考えています。

ポートフォリオは家計の資産全体で設計。自分と夫のiDeCo・つみたてNISA・特定口座でバランスをとり、運用益が非課税になるiDeCoやNISAはほどほどにリスクを取るものを割り当てています。30年という長期で運用すること、頻繁にメンテナンスをかける余裕がないこと、じっくり育てる方が性に合うことから、手数料の安いインデックス運用を基本としています。こんなに増えるんだ~と実感しています。

2017年11月から、第2号被保険者の個人型確定拠出年金(iDeCo)に加入しています。現在、子ども2人の教育資金がかかるので、少額から始めました。これまで投資経験なかったため、2018年からつみたてNISAも始め、投資初心者の方に自分の経験を交えてお伝えしていきたいと思います。金額を増やせるようになったときに、配分を見直そうと考えています。

CASE25

ドルコスト平均法のメリットを最大限に活かせるiDeCoで老後資金作りを!

北本 裕子

私は5年前より企業型確定拠出年金(選択制)に月55,000円加入しており、現在の平均リターンは3%くらいです。投資の基本である「長期・分散・積立」+「非課税」という最強の「iDeCo」は、やるという選択しかないと思います。

ドルコスト平均法のメリットを最大限に活かし、リスクを抑えながら老後資金が作れます。

時間が必要なので、早ければ早いほど殖える可能性があります。1日でも早いスタートを!

会社員夫の扶養に入っていたため、iDeCoを始めたのは2017年からです。

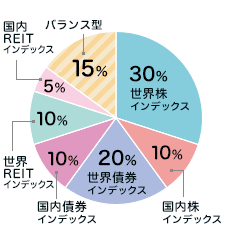

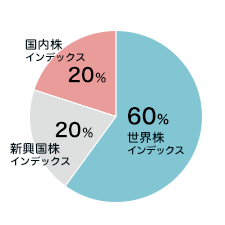

目標利回り5%として、国内・世界・新興国の株式型の比率を高めて、ほどほどに積極運用しています。比較的高いリターンが望める反面リスクが高くなるため、年に一度のリバランスは欠かせません。iDeCoの加入期間も65歳まで20年間という長い期間が見込まれます。時間を味方にして、じっくりと運用を楽しみたいと考えています。

元保険の頃から、まとまった額を預けて増やせるところはないか?という相談が多いです。しかし昔と違い、まとまった額を増やせる投資は大きなマイナスも覚悟が必要な商品が今は主流です。適した商品がないからと預貯金で同じ置きっぱなしにするのはもったいないのでプロに運用をお任せする投資信託に預けていくことにしました。基本ほったらかしで、チェックするのは1年に1度。一喜一憂せずコツコツ行っています。