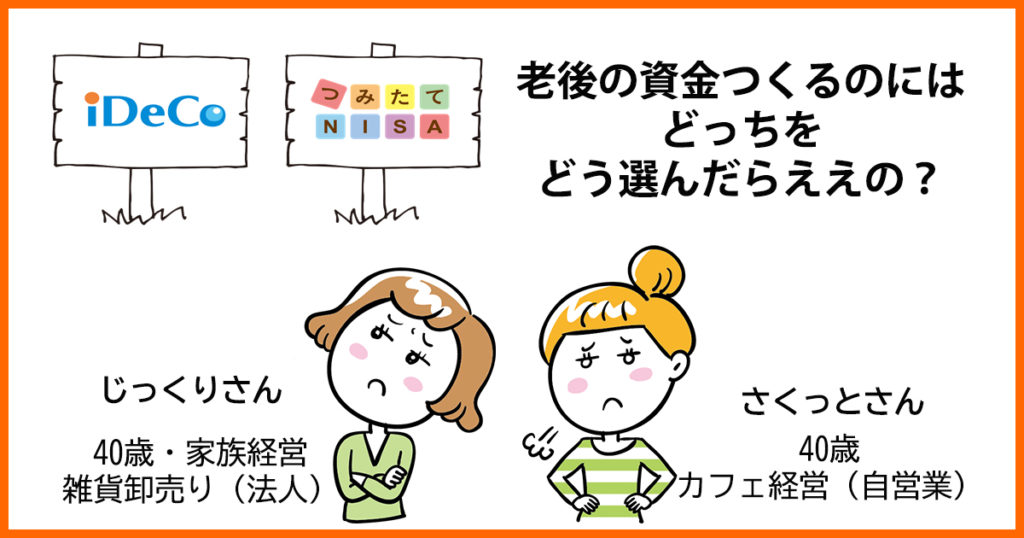

老後のためのお金を準備したい、じっくりさんとさくっとさん。

初心者でも安心してお金を増やせる仕組み、iDeCo(イデコ)とつみたてNISA(ニーサ)どっちの仕組みを使えばいいのか悩んでいます。

さくっとさん40歳。手作りの焼きたてパンとケーキが人気のカフェを経営している個人事業主。

じっくりさん40歳。家族経営でインテリア・リビング用品を卸売りする会社を営んでいます。

お金にまつわる思い込み、どうしたらいいの?どういうことなん?謎を解き明かすお金のミステリーハンターああちゃんです。

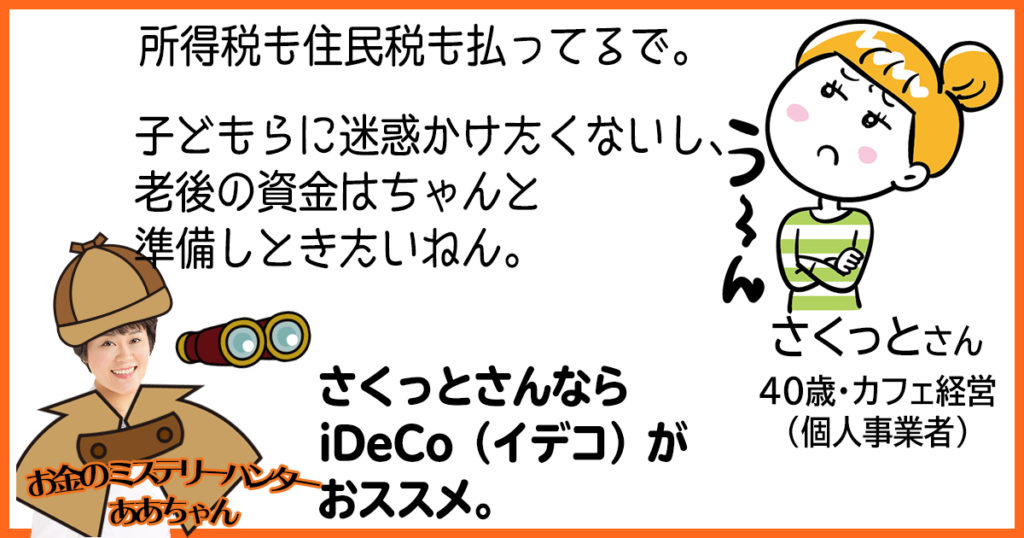

確定申告もして、所得税も住民税も払ってるで。

子どもたちに迷惑かけたくないし、老後のお金はちゃんと準備しておきたいって思ってるねん。

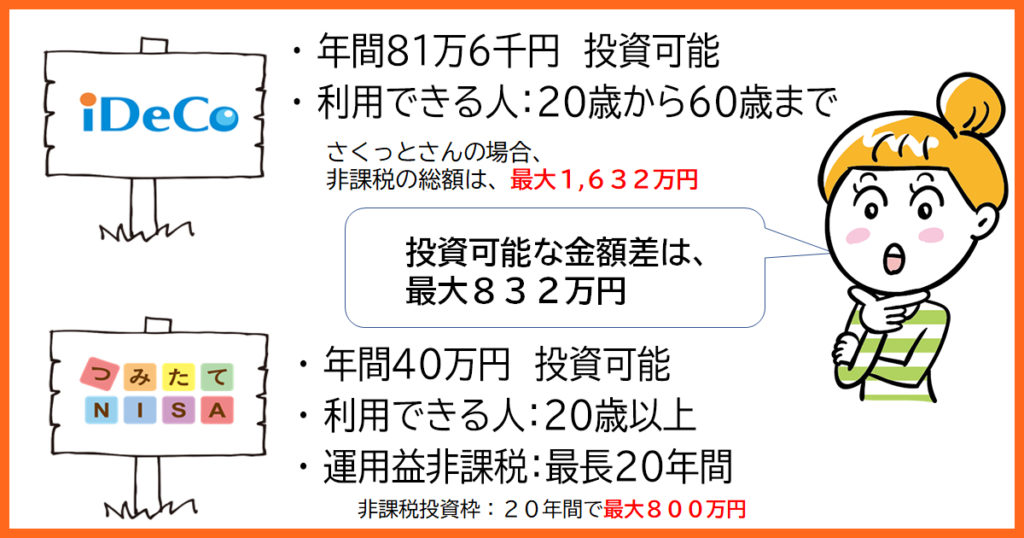

さくっとさんの場合、税金が掛からずに増やせるお金は、

iDeCoやったら、年間81万6千円。

つみたてNISAやったら、年間40万円です。

iDeCoは、60歳まで税金が掛からずにお金を積立てられるから、さくっとさんの場合、最大1,632万円が非課税で増やすお金に回すことができます。

つみたてニーサは、税金がかからずに増やせるお金は、年間40万円を20年間やから、最大800万円が非課税で増やすお金に回すことができます。

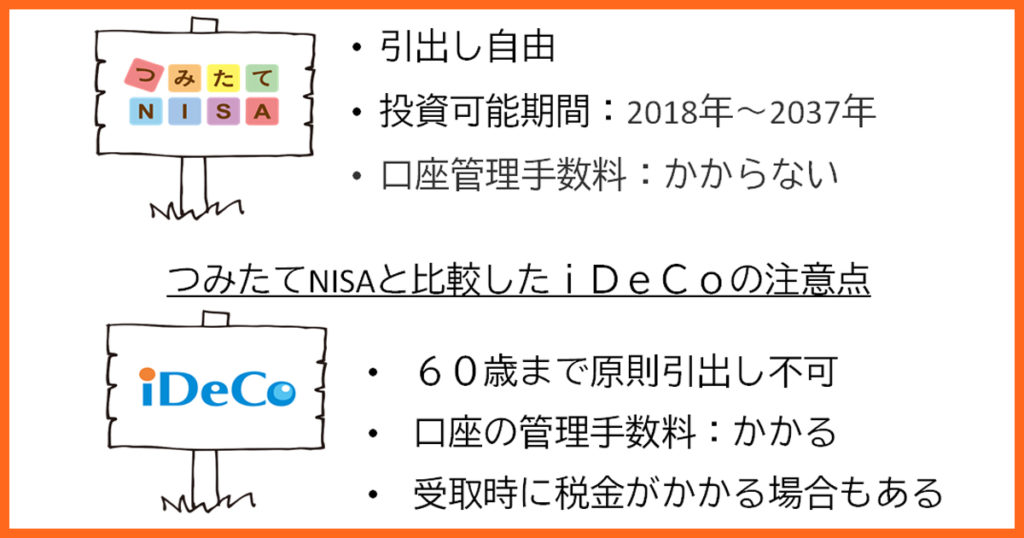

つみたてNISAは、引出しが自由です。非課税期間の20年間の間なら運用で増えたお金に税金かからずに引き出すことができます。口座の管理手数料もかかりません。

つみたてNISAと比較して、iDeCoの注意点は、

引出しは原則60歳までできないこと、口座の管理手数料がかかること、受け取る時の税制優遇で控除しきれない部分は税金がかかることもあることです。

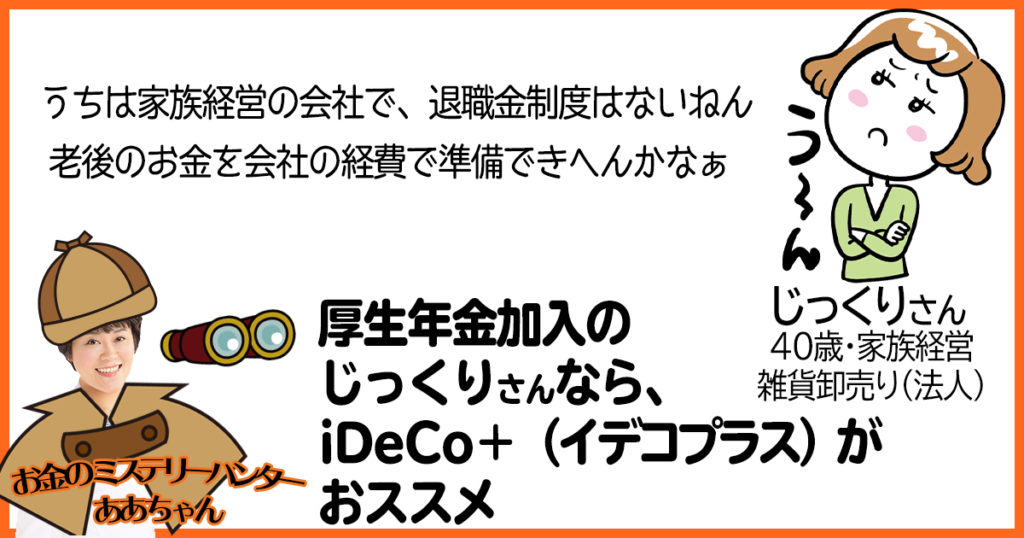

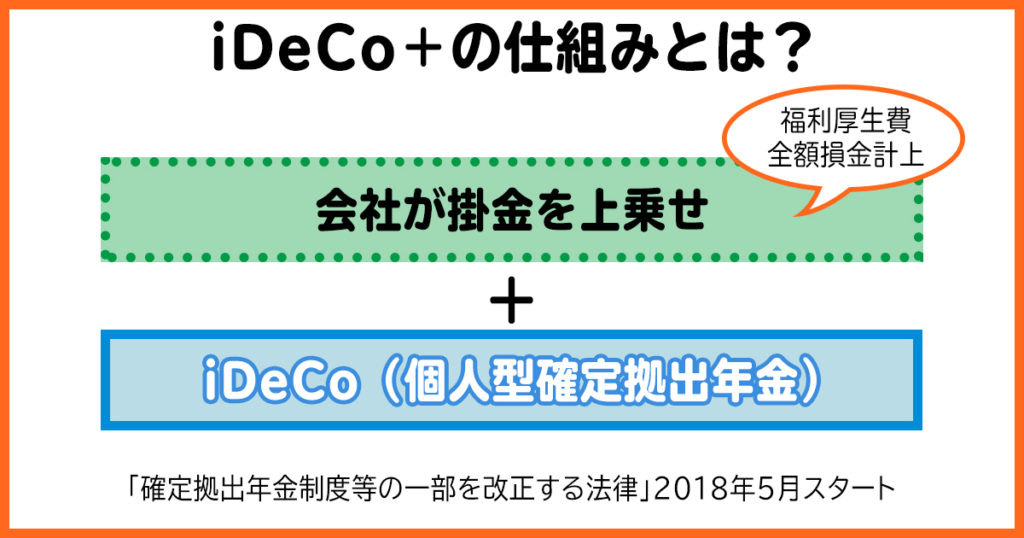

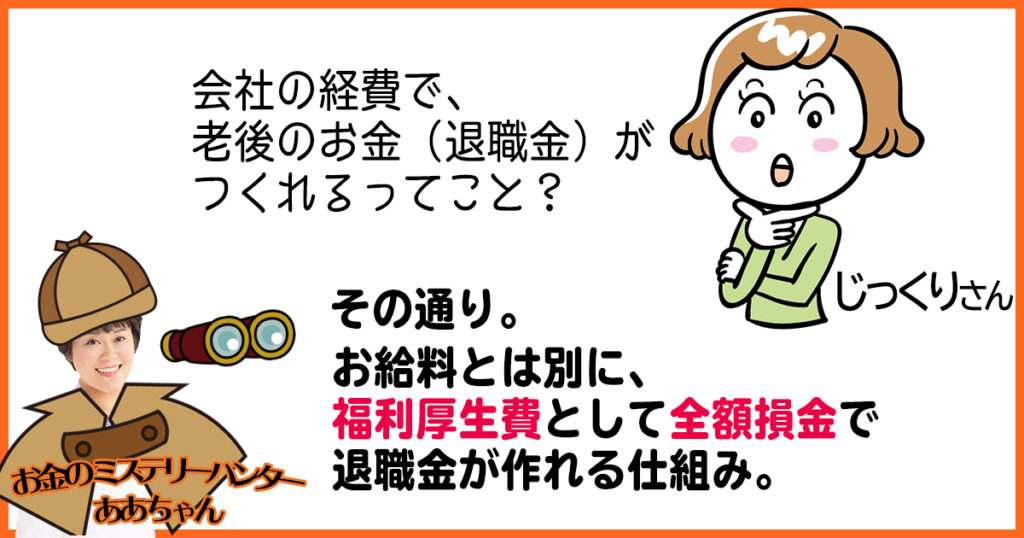

イデコプラスは、愛称で、正式名称は、中小事業主掛金納付制度って言うんやけど、このiDeCoプラスは、iDeCoの仕組みを活用して、中小企業の社員の老後の資産形成を会社が福利厚生として応援できる制度です。

つまり、iDeCoをやっている社員に、会社が福利厚生費として掛金を上乗せする仕組みです。

つまり、iDeCoをやっている社員に、会社が福利厚生費として掛金を上乗せする仕組みです。

お金のミステリーハンター「ああちゃん」シリーズのブログはこちら

Part2(経営者の老後のお金 iDeCoとつみたてNISAどっちをどう選んだらいいの?)は、こちら

Part3(会社の経費で老後資金づくりを仕組み化ってできるの?)は、こちら

Part4(自営業の老後資金づくりに活用できる制度)は、こちら

動画もみてみて♪Youtube たった5分のお金の学校 part2

大北 明理 LINE公式アカウント

LINEでは、ブログの配信やセミナーの情報などの発信をしています。

iDeCo(イデコ)やつみたてNISAについてのお問い合わせやご相談もLINEからも受付しています。