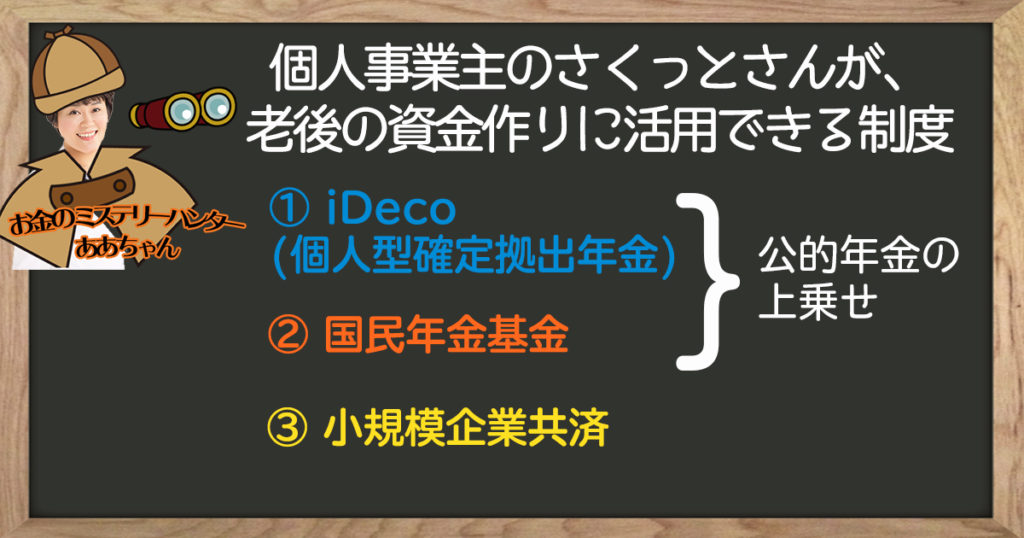

自営業・個人事業主の老後資金づくりに活用できる制度

- iDeCo

- 国民年金基金

- 小規模企業共済

「iDeCo」と「国民年金基金」は、国の公的な年金の上乗せの制度です。

まず、検討してもらいたい「小規模企業共済」を説明します。

小規模企業共済の特徴

小規模企業共済は、

小規模企業の経営者や個人事業主には頼もしい

2つの役割のある制度です。

- 「退職金制度」の役割

- 「事業資金等の貸付制度」の役割

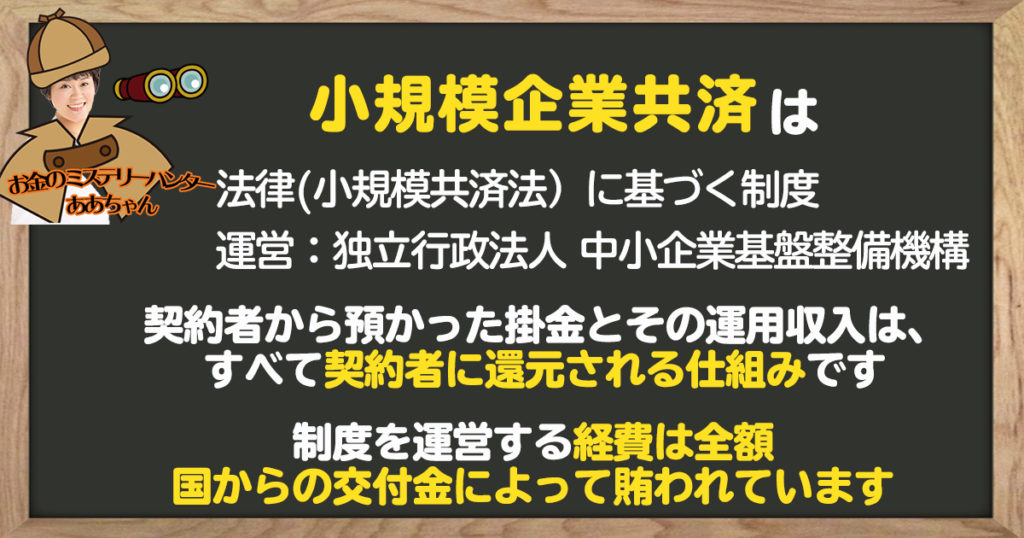

小規模企業共済制度は、「小規模共済法」という法律に基づく制度です。

運営しているのは、国が全額出資している「独立行政法人中小企業基盤整備機構」というところです。

契約者から預かった掛金とその運用収入は、すべて契約者に還元される仕組みです。

制度を運営する経費は全額、国からの交付金によって賄われています。

iDeCoと国民年金基金

iDeCoと国民年金基金は、国の公的年金の上乗せの制度なので、年金制度と紐づきます。

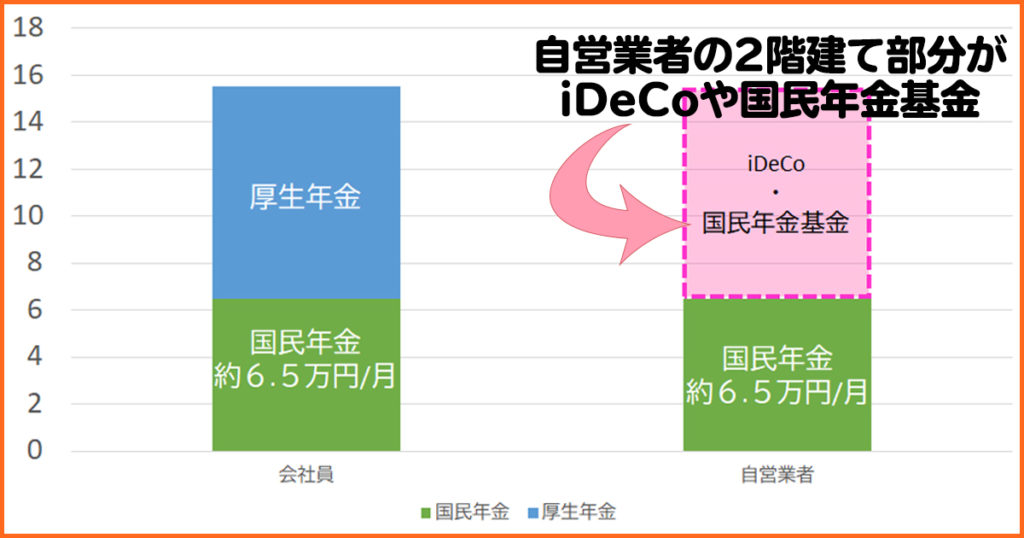

会社員や公務員の公的年金は2階建てです。

でも、自営業の公的年金は、1階部分しかありません。

自営業者の2階建て部分に相当するのが、iDeCoや国民年金基金と考えてください。

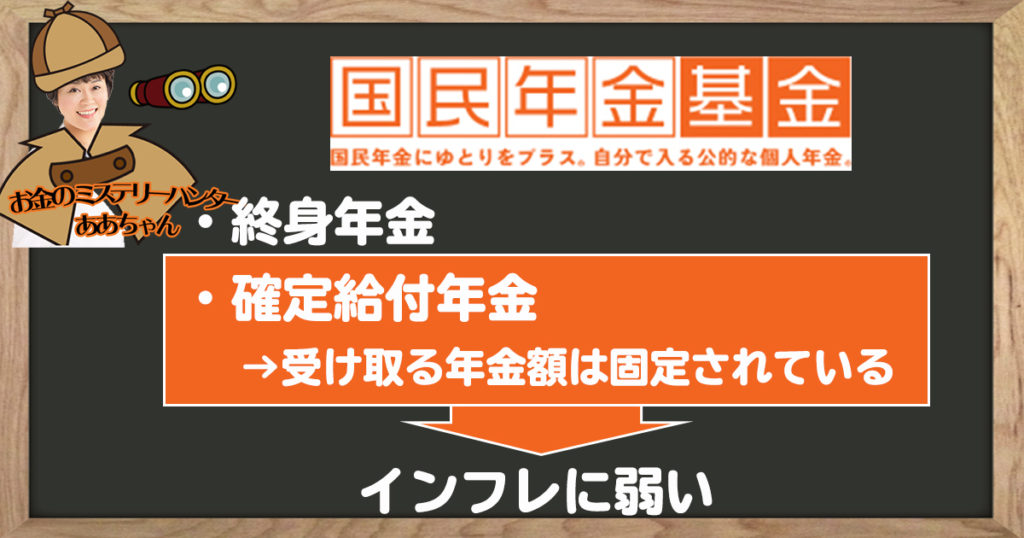

国民年金基金の特徴

- 終身年金であること

- 確定給付年金であること(確定給付なので、受け取る年金額は固定されています)

現在の国民年金基金の掛金額は、過去最高レベルです。

そして予定利率(1.5%)は過去最低レベルです。

受け取る年金額がすでに固定されているということは、インフレには弱いと言えます。

お金のミステリーハンター「ああちゃん」シリーズのブログはこちら

Part2(経営者の老後のお金 iDeCoとつみたてNISAどっちをどう選んだらいいの?)は、こちら

Part3(会社の経費で老後資金づくりを仕組み化ってできるの?)は、こちら

Part4(自営業の老後資金づくりに活用できる制度)は、こちら

動画もみてみて♪お金のミステリーハンター「ああちゃん」

大北 明理 LINE公式アカウント

LINEでは、ブログの配信やセミナーの情報などの発信をしています。

iDeCo(イデコ)やつみたてNISAについてのお問い合わせやご相談もLINEからも受付しています。