”じっくりさん” 40歳 家族経営でインテリア・リビング用品を卸売りする会社を経営しています。

給料や報酬とは別に会社の経費(福利厚生費)で退職金が作れると知った ”じっくりさん”

前回は、中小事業主掛金納付制度(iDeCo+)という制度があることを知りました。

会社の経費(福利厚生費)で退職金がつくれるものは何があるのか知りたくなりました。

じゃじゃーん、お金のミステリーハンター「ああちゃん」です。

お金にまつわる思い込み、「どうしたらいいの?」「どういうことなん?」謎を解き明かすお金のミステリーハンター「ああちゃん」です。

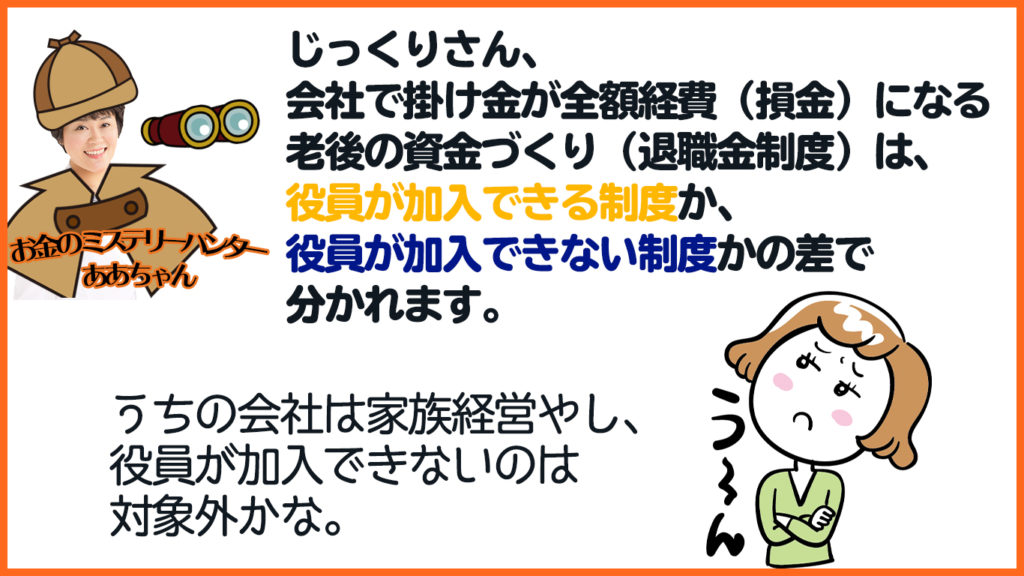

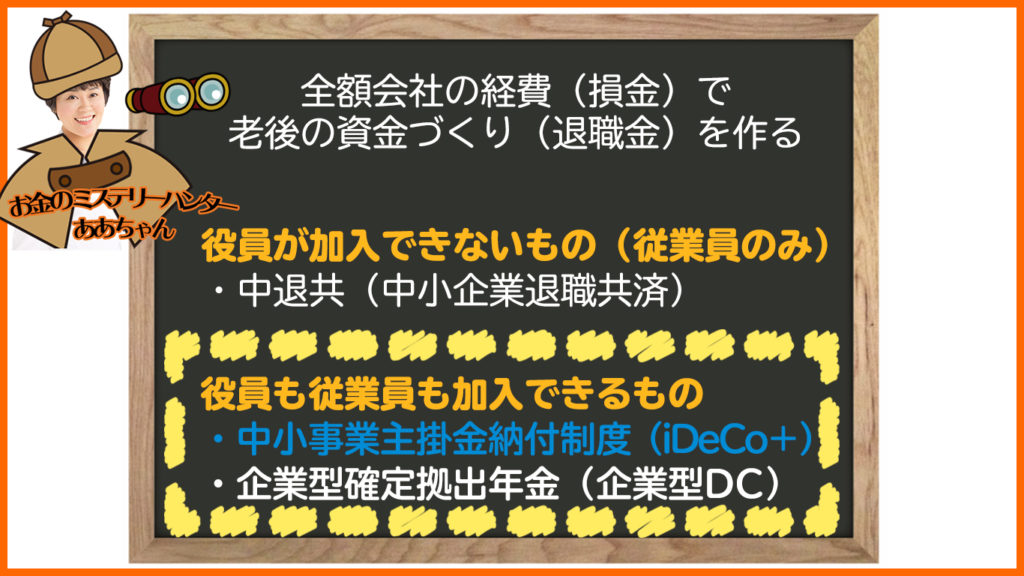

全額会社の経費(損金)で老後の資金づくり(退職金)が作れる制度は、

役員が加入できないもの(従業員のみ)が加入できる中退共(中小企業退職共済)制度と、

役員も従業員も加入できる企業型確定拠出年金(企業型DC)と中小事業主掛金納付制度(iDeCo+)があります。

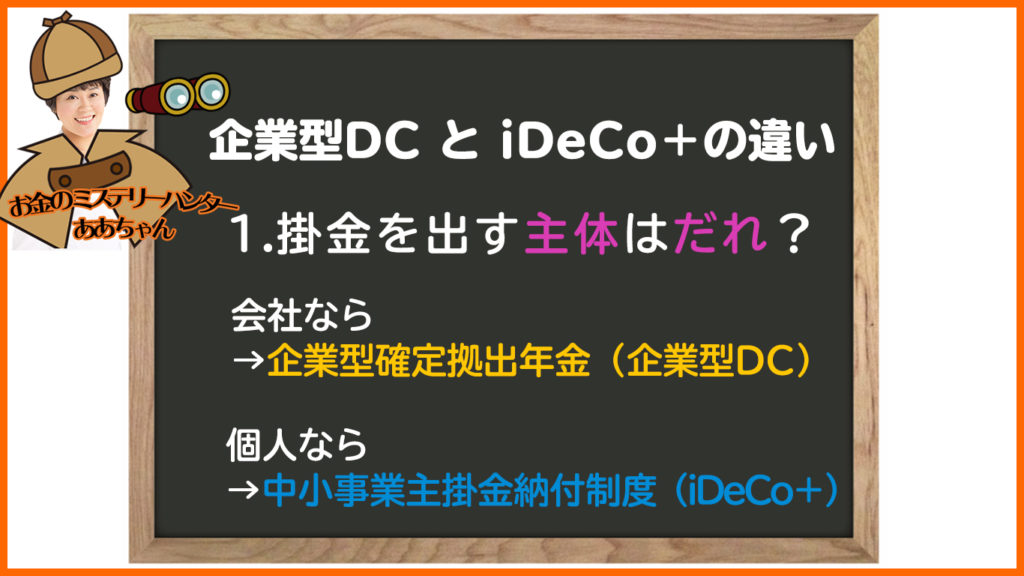

一つ目は、掛金の拠出の主体がだれ?ってことです。

会社なら、企業型確定拠出年金(企業型DC)

個人なら、中小事業主掛金納付制度(iDeCo+)という違いがあります

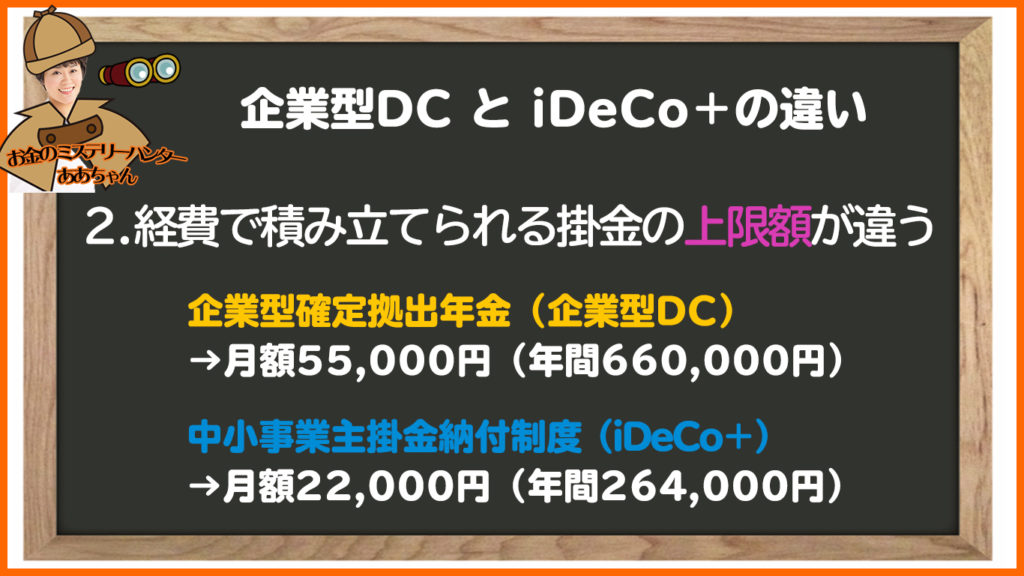

二つ目は、会社の経費で積み立てられる掛金の上限額の違いです。

会社の経費で積み立てられる掛金の上限額は、

企業型DCの場合:月額55,000円(年間66万円)

iDeCo+の会社が上乗せする掛金の上限は、月額22,000円(年間264,000円)です。

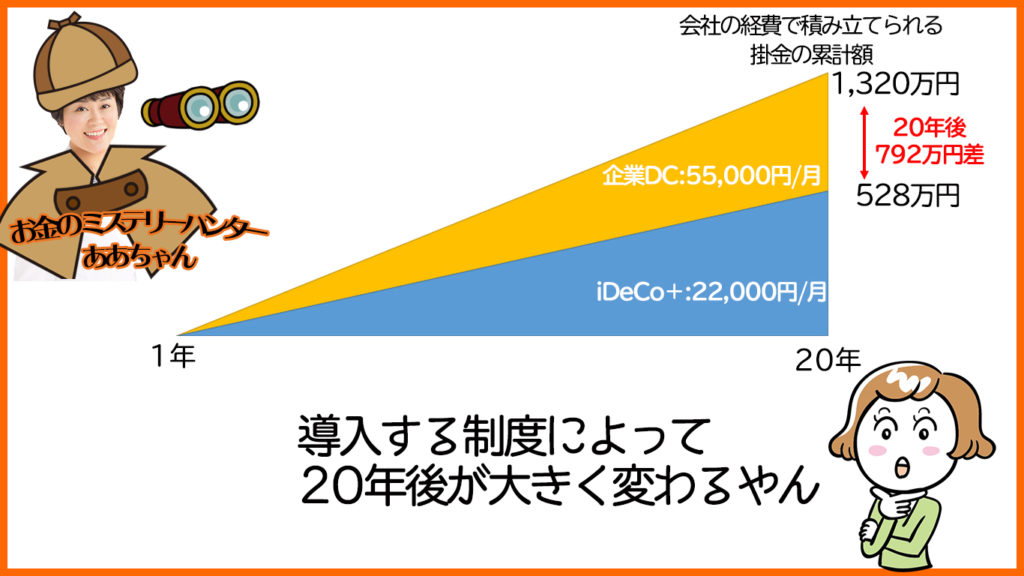

仮にじっくりさんが、老後資金をつくるために、

20年間どちらかの仕組みを使った場合、会社の経費で積み立てられる掛金の累計額は、

企業型DCの場合、1,320万円

iDeCo+の場合は、528万円です。

20年間で、792万円の差になります。

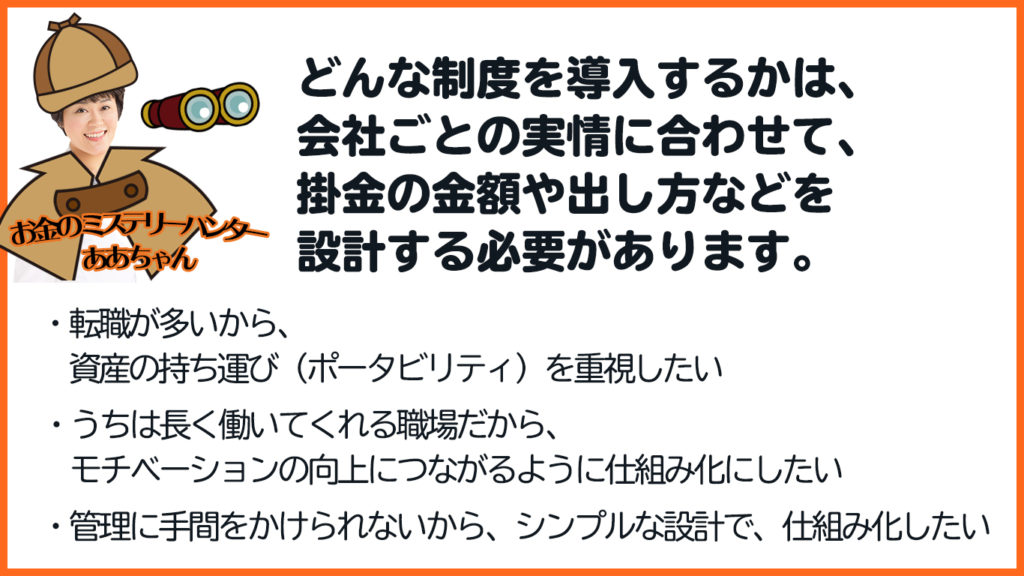

転職が多いから、資産の持ち運び(ポータビリティ)を重視したい

うちは長く働いてくれる職場だから、モチベーションの向上につながるように仕組み化にしたい

管理に手間をかけられないから、シンプルな設計で、仕組み化したい

など

お金のミステリーハンター「ああちゃん」シリーズのブログはこちら

Part2(経営者の老後のお金 iDeCoとつみたてNISAどっちをどう選んだらいいの?)は、こちら

Part3(会社の経費で老後資金づくりを仕組み化ってできるの?)は、こちら

Part4(自営業の老後資金づくりに活用できる制度)は、こちら

動画でもみてみて♪ お金のミステリーハンター「ああちゃん」part3

大北 明理 LINE公式アカウント

LINEでは、ブログの配信やセミナーの情報などの発信をしています。

iDeCo(イデコ)やつみたてNISAについてのお問い合わせやご相談もLINEからも受付しています。