【こんにちは、確定拠出年金相談ねっと認定FPの末次ゆうじです。】

公務員の年金も自助努力で準備!

昨年2016年に、確定拠出年金の法改正

(確定拠出年金等の一部を改正する法律案)

があって、公務員や専業主婦(第3号被保険者)など基本20歳以上

60歳未満のすべての方が加入できるようになりました。

その正体は・・・

個人型確定拠出年金です。

(愛称は、iDeCo:イデコ)です。

なぜ、公務員の方も加入出来るになったのか?

その背景は、ずばり、公務員も将来の年金が減るからです。

![0000146912_1[1]](https://fpsdn.net/fp/ysuetsugu/wp-content/uploads/sites/11/2016/12/0000146912_11-1024x596.png)

(出所:厚生労働省HPより)

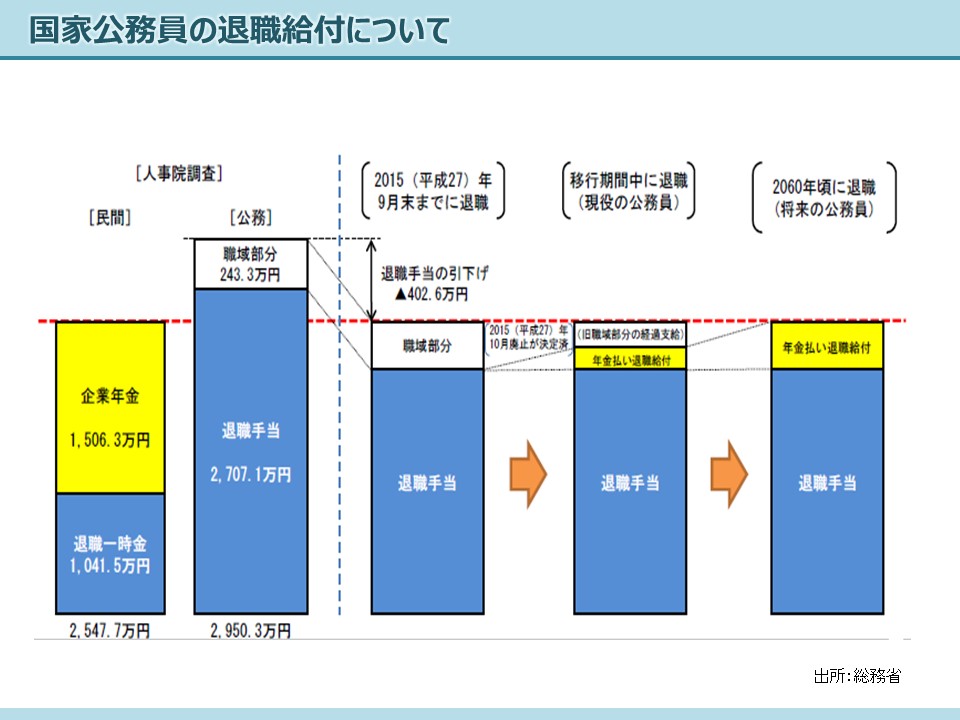

2012年の国家公務員退職手当法正により国家公務員の

退職手当は平均403万円引き下げられました。

特に公務員は、共済年金から2015年10月以降は厚生年金に加入し、

2階部分の年金は厚生年金に統一されました。(年金の一元化)

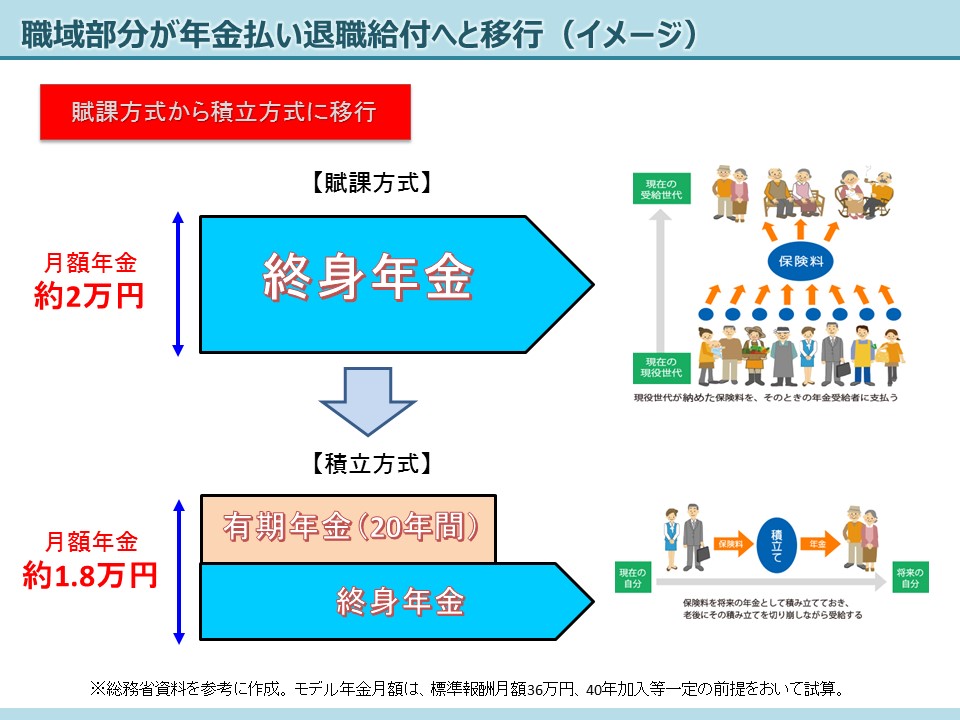

その中で一番のポイントは、共済年金の3階部分(職域部分)が廃止

され、新たな3階部分として年金払い退職給付が創設されたことです。

さらに、職域部分は、終身年金だったものが、年金払い退職給付では

半分が有期年金(10年又は20年支給を選択)、もう半分が終身年金と

なりました。この改正に伴い、今までよりも約月2,000円(年間で24,000円)

の年金が減ることになります。

目減り分を自分運用年金で準備

「退職金や年金が少なくなるので、自分で自助努力して年金を

作っていってください。」

「その代わり、他の金融商品よりも条件がいい税制優遇という

‟ごぼうび”を付けます。」

ということで、公務員は、個人型確定拠出年金(イデコ:iDeCo)の

意識がものすごく高くなっています。

公務員の拠出限度額は、月12,000円です。

自営業や企業年金がない会社員、専業主婦に比べたら毎月の

拠出金額は多くありませんが掛金が全額所得控除になる点では、

優先して活用することが賢明です。

全額所得控除など、月12,000円を自分の老後資金として、個人型確定拠出年金

(iDeCo)の口座で貯めていけば、毎月3,600円の税金が国から戻ってくる。

年間で43,200円の還付金がもらえる。この税制優遇の魅力は大きいですよね。

(課税所得金額が330万超~695万円以下の場合)

イデコの始め方入門 メルマガ登録

5回シリーズで「イデコ始め方入門」

のメルマガ登録はこちら![]()

↓

1lejend.com/stepmail/kd.php?no=HSlqIRnMUc

登録の方に「最強の老後資金作り イデコの始め方」

のPDF版小冊子(30ページ)をプレゼントします。![]()

月5,000から可能。まずは口座を作ること。

毎月の掛金は、月5,000円から始めることができます。

始める場合は、運営管理機関(金融機関)に資料を請求して

自分専用の口座を作ることからスタートです。

しかし、ここからが腰が重くなる方も多いようです。

”自分に運用なんてできるのかな?

”損をしたらいやだ!

”自分には無理!

確かに、よく分かります。

公務員の方は、毎月の給与が安定しているので

「確定拠出年金で運用したくない」

「元本の保証がないので嫌いだ」

という意見を聞くことがあります。

実際、金融資産の中身を聞いてみると、銀行や郵便局の定期預金と

保険会社の積立商品や個人年金保険のセットで積み立てしている

方が多いような気がします。

しかし、各金融機関が提供する確定拠出年金の商品ライナップには、

定期預金や年金積立保険など元本確保型商品が必ず最低1本はあるので

まずは、

5,000円からスタートで定期預金100%運用

という選択も可能です。

万が一金融機関が破たんした場合も預金保護機構の対象になります。

一金融機関あたり元本1,000万円までとその利息が保護されます。

(ペイオフ制度)

保険商品の場合は、生命保険契約者保護機構によって責任準備金の90%

が補償されます。

仮に、個人型確定拠出年金で、20歳から60歳まで40年間(480カ月)

月12,000円を拠出していったとしても、576万円と利息にしかならないので

この破たんの事は気にしなくてもいいか思います。

定期預金で運用しながら勉強していく

この定期預金も立派な運用の一つです。投資信託や債券での運用ばかりが

運用ではありません。まずは、少額から始めて、自分専用の口座をもつ

ことが重要なのです。60歳までしか掛け金を拠出できないため、先に

始めた人ほど時間という見方を手に入れることになるためまずは、

できるだけ早く始めることが大事になります。

また、60歳までの運用期間では以下の事が可能です。

・掛け金の変更(年1回可能)

・掛け金の停止(いつでも可能)

・運用商品の変更(いつでも可能)

などが無料で可能です。

税制優遇が受けれる自立型の自分運用年金

「個人型確定拠出年金」を始めてみませんか?

まずは、5,000円で元本確保の定期預金からスタートです。

ラジオ番組にも”年金のプロ”として出演しました

開催中のセミナーご案内(クリックすれば見れます)

東京でもセミナー開催しました!(終了)

併せて読みたいコラム(クリックすれば見れます。)

併せて読みたい相談事例(クリックすれば見れます)